Faço um PPR ou não para receber mais no IRS?

Fazer um PPR para receber mais 300 ou 400 euros no IRS pode ser considerado um bom investimento. Se tem dinheiro disponível na poupança que não lhe vai fazer falta nos próximos anos, sim, é.

Mas isto não é automático para todos. O Estado deixa-o deduzir 20% do valor que investir no imposto a pagar, mas só se ainda lá tiver dinheiro no imposto para recuperar. E tem limites máximos.

Vou dar um exemplo simplista para perceber melhor. Se este ano descontar na fonte (quando recebe o salário) 1.200 euros e tem despesas de saúde e de educação no valor de 1.000 euros, com mais a dedução das Despesas Gerais Familiares de até 250 euros já ultrapassou os 1.200 euros que reteve na fonte. NUNCA receberá mais de reembolso do que o que descontou de IRS. Portanto, neste caso, não é por fazer um PPR que vai receber mais dinheiro. Porquê? Porque com as deduções “normais” já foi buscar tudo o que podia.

Quem tem muitos rendimentos também tem a mesma dúvida. A lei estabelece limites. Quanto mais ganha, menos pode deduzir. E há fórmulas para isto tudo.

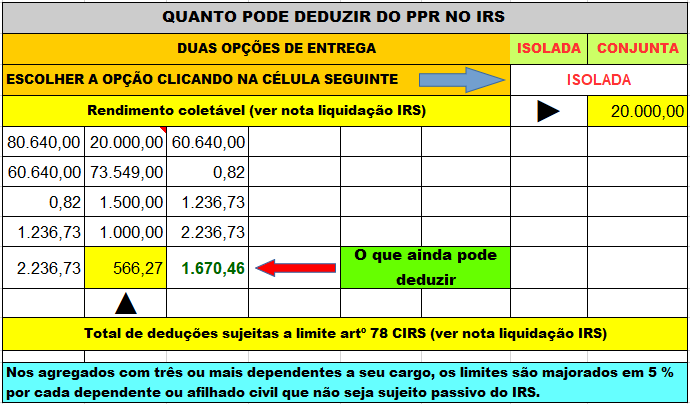

Mas como é que eu faço as contas?

Neste artigo mostrei-lhe a fórmula para fazer essas contas. Leia-o e às dezenas de comentários que lá estão porque todos são úteis para perceber melhor tudo o que está envolvido. Quem não se importa de se sentar e queimar algumas pestanas consegue fazer isso. Mas nesse mesmo artigo perguntei se alguma alma caridosa se importava de partilhar uma folha de Excel já com a papinha toda feita. E não é que apareceu o Armando Gonçalves?

Ele fez uma uma folha de Excel e disponibilizou-a para partilhar com todos. Acho que lhe devem agradecer nos comentários se vos for útil e até sugerir melhorias, se for o caso.

Está AQUI:

PPR Contas- Poupança (Armando Gonçalves)

Devo dizer que isto é cidadania e boa vontade. Não é uma fórmula feita pelo Estado e certificada por ninguém. Não tenho capacidade técnica contabilística nem informática para dizer que está corretíssima. Apenas posso dizer que coloquei os meus valores e me parece pela lógica que bate certo. Portanto, usarão esta fórmula de Excel por vossa conta e risco e terão de confirmar pelos vossos meios se vos vale a pena ou não fazer um PPR por causa dos benefícios fiscais.

Volto a sublinhar que ao colocar os dados do IRS do ano anterior, o resultado só fará sentido se as receitas e despesas forem iguais no ano em que subscreverem um PPR.

Falei sobre este tema num dos episódios do meu podcast AQUI.

Mas acredito que é uma ferramenta muito útil para saberem já, agora em 2020, se devem pensar nisso ao longo deste ano, para receberem mais quando entregarem o vosso IRS em 2021 (referente a este ano em que estamos).

Faça o download da fórmula e teste com os seus valores. Se descobrir que perdeu uma boa oportunidade em 2019, não fique triste, talvez a possa aproveitar em 2020!

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA” 34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2019. É um livro que se paga a ele próprio apenas com uma dica. Se quiser conhecer também as dicas que demos nos primeiros 5 anos de programa, pode adquirir o livro “Contas-poupança I”. É só clicar AQUI ou nas fotos dos livros.

")

Muito obrigada pela Partilha!

Obrigado pelas suas palavras Pedro, no entanto creio que foi demasiado generoso, não fiz nada de mais. O meu lema é: que é tão difícil fazer o bem, como o mal e se ajudarmos alguém vamos ficar muito mais felizes. Em bom rigor os PPR’S não são a minha praia, faço 65 anos no próximo mês e estes não serão um produto adequado para mim e também tenho uma opinião sobre os mesmos que não é a mais favorável, mas isso sou eu a fazer contas e penso que existem produtos mais rentáveis e com maior liquidez, embora o risco possa ser um pouco maior. Se calhar este seria um tema interessante para o Pedro, estudar, aconselhar…… informar, sobre os melhores produtos para maiores de 60 anos. Em relação à folha de excel, como disse e bem, se houver qualquer coisa a corrigir ou outras sugestões, serão bem vindas e estarei disponível a fazer as alterações que julguem necessárias.

Cumprimentos

Nós é que agradecemos. Estou a preparar uma reportagem para os mais de 60 anos 🙂

Obrigada Armando por “ter queimado as pestanas” a fazer o bem, e partilhando-o. assim fica mais facil ponderar no “investimento”.

Boa noite Pedro. Já pesquisei acerca desta questão (inclusivamente nos comentários do Facebook relativos a esta publicação e nos quais verifiquei que existem mais utilizadores com esta mesma duvida) mas em lado nenhum encontro resposta:

Tanto na minha declaração retirada do site, como na que me chegou via correio não existe a linha:

“Total das Deduções sujeitas a limite (artº 78)”.

E sim, já confirmei e reconfirmei e essa designação não consta em lado nenhum. Qual é a designação que devo considerar?

Muito agradeço o esclarecimento.

Olá. Ligue 217 206 707 das Finanças. Eles analisam o seu caso. 🙂

Consegue ver isso na sua “demonstração de liquidação do IRS” sao duas paginas. Está no portal das finanças

Boa tarde Pedro, Andersson, antes de mais agradecer-lhe todas estes seus conselhos! Agora quanto aos PPR, a minha opinião é que não é só vantagens; realmente quem tiver muitas retenções na fonte consegue-se um bom retorno no momento, mas se por exemplo precisar por algum motivo de resgatar aquele dinheiro, é complicado e perde-se dinheiro, pois há penalizações no IRS a entregar e digo-lhe já que são poucas as pessoas que sabem fazer isso direitinho…

Para não falar como o Pedro já falou que hoje em dia apenas os PPR’s com risco é que são rentáveis…

Obrigada Sr. Armando, pela partilha de mais uma ferramenta importante.

Obrigada Sr. Pedro Andersson, pelo trabalho desenvolvido, pelas partilhas pertinentes e por ajudar uma fatia cada vez maior da população portuguesa a saber os seus direitos e como os reclamar.

Bem hajam.

Obrigada pela partilha, estou comovida com a atitude de generosidade, afinal o natal é todos os dias.

Sr Pedro tem feito um trabalho notável, na literacia financeira de muitos portugueses. Parabéns pelo excelente percurso

Obrigado, Maria. Felicidades.

Boa tarde,

tenho uma duvido em relação ao valor máximo por contribuinte, no meu caso onde faço o IRS englobado com a minha esposa conseguimos ter uma dedução máxima de 700€ ou simplesmente 350€? No caso de ser 350€ por pessoa teremos que realizar um PPR separado?

Desde já agradeço a vossa ajuda.