Faz sentido gastar dinheiro num PPR só para o IRS?

Numa resposta simplista eu diria que claramente sim. Imagine um depósito a prazo que lhe rende 20% “limpos”. Seria bom? Não seria bom, seria óptimo!

Basicamente a fiscalidade dos PPR permitem fazer essa conta simples. Isto não é um conselho para investir em PPR, nem me pergunte qual deveria subscrever. Isso é totalmente consigo. Só quero pô-lo a pensar um bocadinho.

De acordo com a Lei, pode deduzir no IRS a entregar no ano que vem (relativo a este ano de 2019) 20% do valor que investir agora até ao fim do ano. Tem limites máximos para essas deduções. São estas as contas:

| Idade | Investimento | Dedução no IRS |

|---|---|---|

| Inferior a 35 anos | 2 000 € | 400 € |

| 35 a 50 anos | 1 750 € | 350 € |

| Mais de 50 anos e não reformado |

1 500 € | 300 € |

Só para ter um termo de comparação, se tivesse um depósito a prazo a render 0,5%, teria de ter lá 100.000 € para receber 360 € líquidos. Com 2.000 € e menos de 35 anos conseguiria mais do que isso bastando para isso investir esse valor num PPR (um qualquer). Tem, obviamente de ter descontado IRS na fonte ao longo deste ano para descontar no imposto a pagar no ano que vem. Veja este artigo para tirar dúvidas.

Fiscalidade dos PPRs

Os Planos Poupança Reforma têm uma fiscalidade muito favorável e desconhecida por muitos portugueses. A tributação sobre as mais-valias é calculada apenas no momento do reembolso, e beneficia de uma taxa muito reduzida, se mantiver o seu investimento pelo menos 5 anos, ou ainda mais reduzida caso mantenha o PPR durante 8 anos.

Os outros produtos de poupança têm um imposto no resgate de 28%.

| Prazo de investimento | < 5 anos | 5 a 8 anos | > 8 anos |

|---|---|---|---|

| Fora das condições na Lei | 21,5% | 17,2% | 8,6% |

| Dentro das condições na Lei | – | 8,0% | 8,0% |

Para além dessa vantagem, é importante que saiba que, no caso dos Planos Poupança Reforma, o imposto só é aplicado no resgate, permitindo a capitalização dos juros e ganhos até ao momento do levantamento dos valores aplicados.

Pode resgatar o dinheiro a qualquer momento sem penalização se ficar desempregado de longa duração, doente (ou familiar direto) e para pagar a prestação da casa (após 5 anos).

Posso usar o PPR para outros fins?

Uma vez que beneficiam de uma tributação vantajosa, quando comparados com os depósitos a prazo, os PPR podem também ser vistos como uma forma de investimento para outras situações que não apenas a reforma.

Se resgatar antecipadamente o seu PPR para utilizá-lo para outros fins, mas se usufruiu do benefício fiscal, terá que o devolver. Resgatar o PPR antes do tempo significa que vai ter de repor o montante dos benefícios fiscais usufruídos, acrescido de 10% por cada ano que passou.

Uma forma de evitar esta situação é decidir desde o início não usufruir do benefício fiscal e, nesse caso, não pode ser penalizado quando resgatar o dinheiro. Para tal, não pode deduzir as entregas que fizer para o PPR no IRS. Basta que, ao entregar o Modelo 3, elimine dos campos que já aparecem pré-preenchidos os valores dessas entregas anuais.

Desta forma pode resgatar o PPR quando quiser e utilizar o dinheiro que poupou como entender. Fica apenas sujeito ao imposto de resgate que varia consoante o tempo de permanência no PPR.

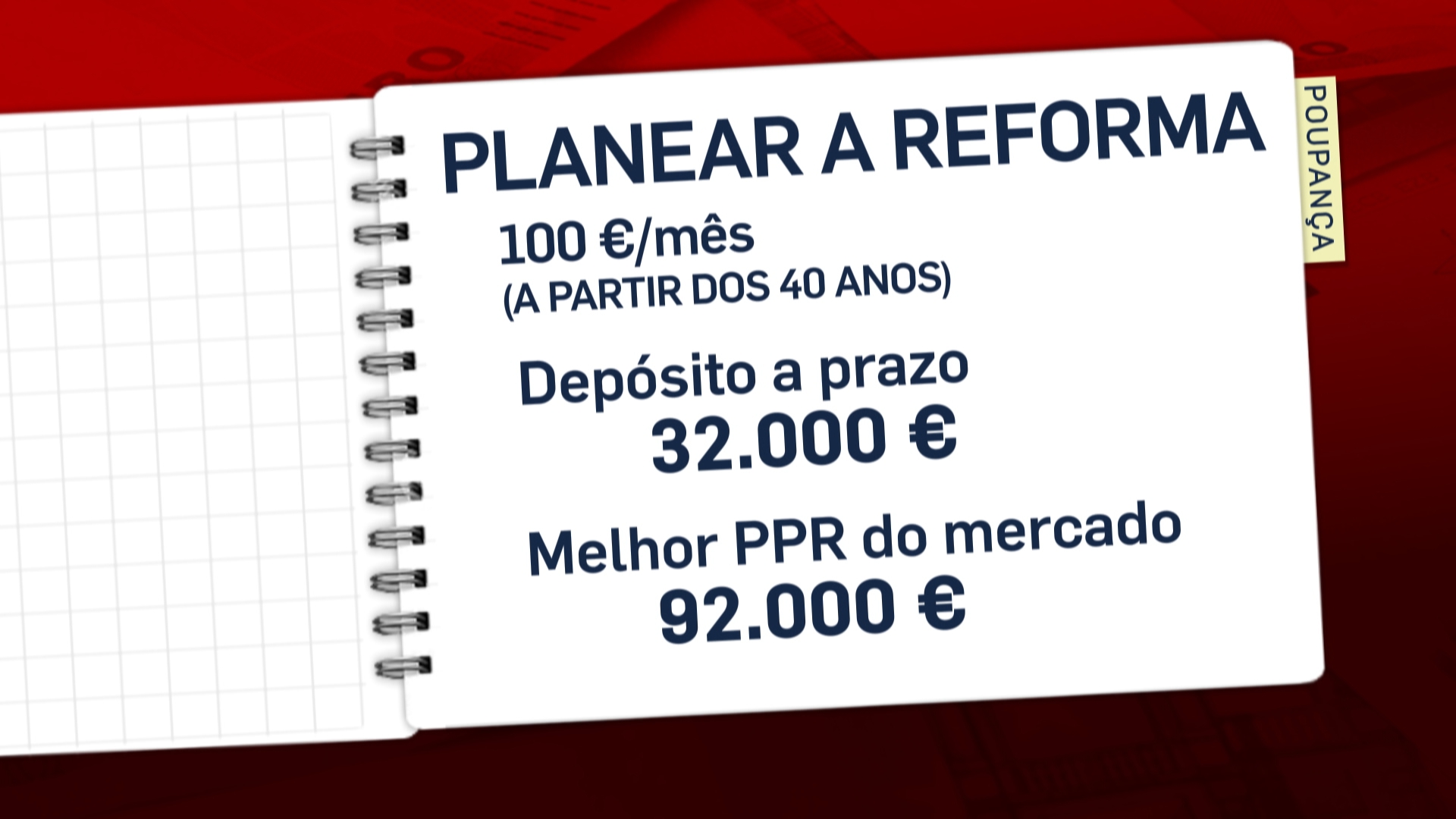

Em resumo, se tem dinheiro disponível pondere seriamente subscrever um PPR nestes dias que restam de 2019. Tem neste artigo AQUI dicas sobre como escolher um dos melhores PPR do mercado.

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA” 34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2019. É um livro que se paga a ele próprio apenas com uma dica. Se quiser conhecer também as dicas que demos nos primeiros 5 anos de programa, pode adquirir o livro “Contas-poupança I”. É só clicar AQUI ou nas fotos dos livros.

Registe-se AQUI para receber a Newsletter do Contas-poupança.

(Todas as dicas da semana num só e-mail).

")

Estou com idéia de fazer um por, mas já dou reformado por invalidez. Não sei se consigo os 300 EUR?

Olá. Ligue 217 206 707 das Finanças.

Boa noite Sr. Pedro…gostaria de saber como se processa ao pagamento da prestação do crédito habitação após os cinco anos de um ppr…é transferido o valor da prestação para o banco através da minha seguradora??? Como é feito esse “acordo” entre banco/seguradora? O banco cobra comissão de processamento por cada prestação paga e nestes casos como funciona??

Se me conseguir tirar essas dúvidas agradeço…

Olá Patrice. Eu vou fazer essa reportagem. Entretanto, basta ir aí seu banco perguntar 🙂

Boas Sr. Pedro já liguei para as Finanças a por a minha dúvida. É a resposta pode vir ajudar outras pessoas. Não tenho direito aos 300 EUR, investindo 1500/ano, porque mesmo sendo reformado por invalidez, eles consideram que estou englobado nos reformados.

Olá Pedro, antes de mais muito obrigado pelo seu trabalho. Estou a pensar subscrever um PPR que tem uma taxa de juro mínima anual de 1,5%. No entanto, a taxa de juro mínima anual é calculada no início de cada ano civil. Sendo assim, se eu subscrever o PPR ainda este ano, e supondo que a taxa de juro mínima anual em 2020 sobe, eu não vou ser abrangido por essa subida, certo? A minha dúvida é se, esquecendo a parte dos benefícios fiscais, vale a pena aderir já ao PPR este ano, ou aguardar por janeiro para verificar a taxa de juro mínima anual. Peço desde já desculpa se a dúvida não for pertinente. Muito obrigado.

Para o ano subscreve mais nesse ou outro ou transfere se não lhe interessar mais 🙂

Olá Pedro. Aproveito para congratulá-lo pelo serviço público incansável que faz. Deixo abaixo um raciocínio encontrado no Reddit há algum tempo (por isso, ligeiramente desatualizado) que mostra que no final de contas o benefício líquido pode nem sequer existir. Bem sei que é apenas um exemplo, mas com um dos PPR’s com melhor performance. Ou seja, as contas ainda seriam piores para os restantes PPR’s.

“Tentei fazer uns cálculos por alto só para ter uma noção. Segundo a MorningStar o Alves Ribeiro tem uma rentabilidade anualizada de 8,78% a 10 anos e uma TER de 1,54%. Com um investimento inicial de 1.000€ passados 10 anos tens 1.249,11€ de lucro líquido de comissões, sendo que pagaste 248,24€ só em comissões de gestão, depósito e supervisão. Se pagares 28% tens 899,36€ de lucro e 1.141,68€ com uma taxa de 8,6%, ou seja poupas 242,32€ com a taxa reduzida. Em suma:

Comissões: 248,24€

Poupança Fiscal: 242,32€

Retirado de https://www.reddit.com/r/financaspessoaispt/comments/dkruyh/comment/f4lk3v5

Olá. Tenho uma questão. Pode confirmar se a taxa de juro anualizada está já com as comissões de gestão e as outras incluídas? Nos fundos de investimento que tenho o “lucro” já contempla essas comissões todas. E está a esquecer o benefício fiscal no IRS no ano seguinte ao investimento. Mesmo assim, 242 euros não é um benefício nulo. Um investimento assim 10 anos seguidos seria 2.420 euros a mais… Estou a ver mal?

Tem toda a razão. Não tinha reparado que a taxa de rentabilidade referida já é líquida das comissões de gestão. Sendo assim, para este caso específico, o “lucro” seria de 242€/ano.

Nada mau, para 2 mil euros, certo?

Certíssimo, obrigado pela ajuda.

Olá. Obrigado pelo grande serviço público. Obrigado também pelo fantástico podcast!

Uma dúvida: Num casal é possível fazer 2 PPR e depois obter individualmente benefícios fiscais em sede de IRS? Isto sendo a declaração feita individualmente ou em conjunto?

Obrigado