Trocar de crédito automóvel?

Durante décadas sempre pensei que quando fazemos um crédito é para levar até ao fim. Se contratei uma prestação durante 5 anos ou 8 anos, é assim até ao fim. Mesmo que perceba a meio do caminho que há quem consiga melhor. Já percebi que isso é só tonto. Se encontro melhor, porque é que não mudo?

– “Mas, Pedro, assinei um contrato…”

Sim, mas o contrato também diz que pode acabar com ele mais cedo desde que pague uma penalização. Devo alertá-lo, contudo, que há até contratos que não prevêm qualquer penalização.

Neste artigo vou mostar-lhe um caso real que me enviaram ontem. O conceito é simples: Quem está a pagar juros de 11% (TAEG) pelo seu carro (por exemplo) e consegue um crédito pessoal a 8% (TAEG) está à espera de quê para pedir esse crédito no valor que ainda tem em dívida no crédito inicial, liquida o seu atual e ficar a pagar menos?

Um caso prático

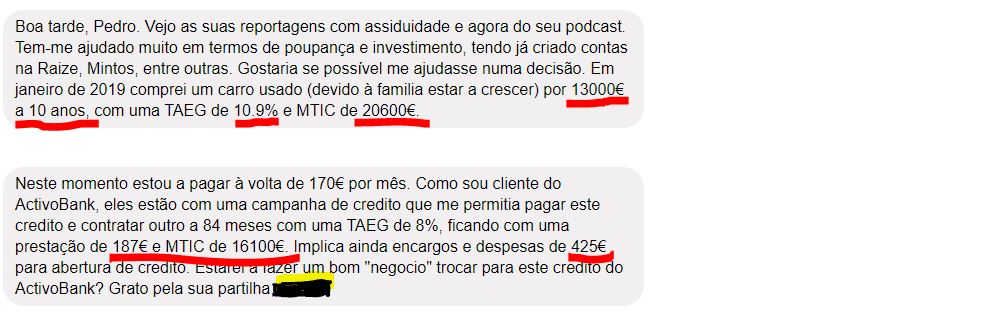

Veja este exemplo. O espectador/leitor pediu um crédito de 13.000 € e vai pagar no total dos 10 anos 20.600 €. Mas descobriu uma alternativa.

Estava a pagar 170 euros por mês durante 10 anos e tem agora a possibilidade de ficar a pagar 187 euros durante 7 anos. A TAEG passa de 10,9 para 8%. Ou seja, pagando mais 17 euros por mês vai poupar 4.500 euros no total. E ainda poderia tentar negociar mais prazo e ficar a pagar menos, mas esta já me parece uma proposta excelente.

Atenção às penalizações

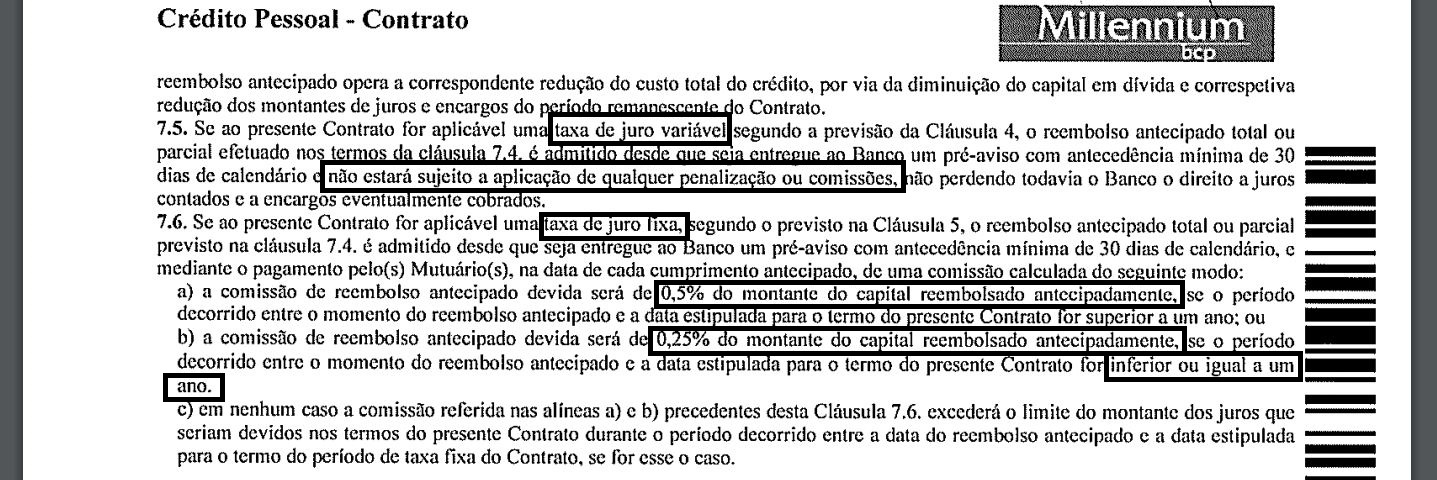

Confirme sempre o que está no seu contrato. Neste caso a penalização será de no máximo de 0,5% do valor em dívida ou de 0,25%. Tem de fazer as contas para ver quanto dá.

Deve levar em conta também os custos da abertura do novo crédito. No caso deste consumidor, serão 425 euros.

Um conhecido meu fez isso com o crédito do carro dele e conseguiu um crédito de um banco online na altura a 6% de TAEG. Procure. Ele diz que resolveu tudo em 24 horas.

Agora tem de fazer contas ao seu caso. Qual é o melhor crédito que consegue atualmente para os valores que ainda tem em dívida ao seu banco ou financeira? Pesquise. Mexa-se.

Se valer a pena, primeiro “ameace” e tente renegociar. Se não chegar a acordo, fazendo as contas a todas as despesas que vai ter com a mudança do crédito, avalie seriamente mudar.

Pode poupar centenas ou até muitos milhares de euros. Pense nisto por exemplo para acabar com dívidas dos cartões de crédito. Valerá a pena pedir um crédito pessoal para acabar com os juros medonhos dos cartões de crédito? Talvez.

Os juros dos cartões de crédito dificilmente serão inferiores a 15%. Se conseguir um crédito pessoal a 8% a prestação passa quase para metade. Atenção mais uma vez às despesas de aberturas de processo, seguros e outras coisas. O importante é fazer as suas contas.

Não se deixe ficar parado enquanto lhe levam o dinheiro que querem. Você ainda tem voto na matéria!

Já conhece o PODCAST? Subscreva!

(Spotify, iTunes, Soundcloud, Podcast Republic)

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA” 34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2019. É um livro que se paga a ele próprio apenas com uma dica. Se quiser conhecer também as dicas que demos nos primeiros 5 anos de programa, pode adquirir o livro “Contas-poupança I”. É só clicar AQUI ou nas fotos dos livros.

Registe-se AQUI para receber a Newsletter do Contas-poupança.

(Todas as dicas da semana num só e-mail).

")

Olá, Pedro Anderssom,

Estive a ver ATENTAMENTE a minha “factura mensal” do que pago à VW, e não encontro a (TAG). Porque faz tempo, que ando desconfiada que estou a pagar mais que o devido. Pode informar-me por favor? Onde a posso encontrar?

Obrigada,

Maria Santos

Olá. Está no seu contrato que assinou. Basta ir buscá-lo à gaveta 🙂

E não está a pagar mais do que o devido. Foi o que contratou e concordou :). Pode é agora encontrar mais barato. Se encontrar e valer a pena é só mudar.

Bom dia.

Que banco e que crédito foi esse que você referiu de 6% de TAEG?

Atualmente tenho um crédito automóvel com TAEG de 9,63% e TAN de 6,8775% e queria mudar de crédito pois este é só taxas (seguro de vida, comissão de processamento e etc)…

O que aconselha?

Olá. Foi uma promoção do ActivoBank. Creio que estão a fazer 8% agora.

Boa noite Pedro,

Faltam me 42 meses para liquidar o crédito auto, a minha TAN é de 7,9% e a TAEG é de 11,6% com um saldo em divida de 7352,34€.

Pago uma prestação de 196,65€.

A minha duvida é se a opção apresentada neste artigo só compensa nos casos em que o empréstimo foi contraído recentemente ou se no meu caso ainda vou a tempo de realizar uma boa poupança.

Olá. Veja o melhor crédito que encontra e faça as contas a quanto pouparia. Só decide depois. 7 mil euros ainda é um valor grande. Pode compensar. Consegue 8% de taeg se procurar muito bem em todos os bancos.

A outra opção é fazer das tripas coração e amortizar tudo o que puder nos meses que aí vêm e terminar o crédito mais cedo e pedir o estorno seguro de vida restante se o pagou à cabeça.

Bom dia.

Esta situação também é válida para contratos que tenham sido feitos por entidades de crédito pessoal, tais como a Credibom?

Neste caso também existe a possibilidade de trocar o crédito?

Obrigado

Olá. Claro. Porque não?

Olá Pedro Andersson,

Tenho um credito pessoal automóvel na instituição montepio crédito desde 2018, e recebi um email informando que a comissão de processamento que atualmente se cifra no valor de 3.12€, passará a ter o valor de 4.16€ (já com impostos incluídos) a apartir de Maio de 2020. Isto é legal ? O que posso fazer ?

Olá Pedro a mina filha fez um crédito de 1300 com a taxa de 7 porcento por 10 anos a pagar 160 euros por mês podes pagar menos

Olá. A sério que ela aceitou pagar 19.200 euros para lhe emprestarem 1.300 euros? Isso é um crédito completamente surreal. Só se for uma emergência vital. Posso perguntar o motivo do crédito? Há motivos que têm direito a juros mais baixos se pedir. É o pior crédito que já vi desde que ando nisto das finanças pessoais. Isso é para pagar num ano, no máximo.

Boa noite, tenho um contrato com uma financiadora (cofidis), prazo 6 anos, tan – 4,32, taeg/tae 7,4, começou em agosto de 2019 e pago 240,60€ mes, acha que é possível baixar mais a prestação e o prazo ou estou a pedir de mais?