Se tem um PPR, confirme se está a render o que podia

Milhares de portugueses estão a perder dinheiro com os Planos Poupança Reforma ou, pelo menos, estão a ganhar muito menos do que poderiam.

Na reportagem desta semana do Contas-poupança mostrámos-lhe um simulador que lhe diz em segundos se o seu PPR é bom ou não (link abaixo). Se descobrir que há PPR que lhe podiam estar a render mais dinheiro faça as contas para perceber se vale a pena mudar para outro da concorrência. Os exemplos abaixo foram escolhidos ao acaso. Há centenas.

Vale a pena mudar

Faça com os PPR o mesmo que faz com o seu crédito à hábitação. Se encontrar um banco que lhe faz um spread mais barato e compensa mudar, MUDE.

Se tem o seu PPR na seguradora ou banco X e está a render só 1% e tem 20 noutras seguradoras (W, Y ou Z) que estão a render no mesmo período de tempo analisado 3 ou 4% e tem as mesmas condições ou melhores (rendimento garantido, por exemplo), está à espera de quê?

Faça contas. Se o seu dinheiro pode crescer mais porque é que o deixa crescer menos? O seu esforço de poupança é o mesmo…

Muitas pessoas têm um PPR porque foram “obrigadas” pelo banco para reduzir o spread no crédito à habitação, para terem benefícios fiscais ou simplesmente porque o gestor de conta do banco as convenceu a fazer um. No caso do crédito à habitação tem de avaliar sempre se ao mudar o PPR para a concorrência isso vai afetar o seu spread. Mas mesmo dentro da própria seguradora/banco pode haver PPR que rendem mais. Avalie.

Mas eu não tenho PPR

Se nunca teve um PPR pense nisto. Ter todo o dinheiro numa conta a prazo é neste momento um desperdício.

Os portugueses são por natureza avessos ao risco, mas há PPR com e sem garantia de capital. Pesquise.

Em algumas situações, os PPR até podem ser um bom produto de investimento a 8 ou 10 anos, mas o ideal é pensar o mais cedo possível na sua reforma.

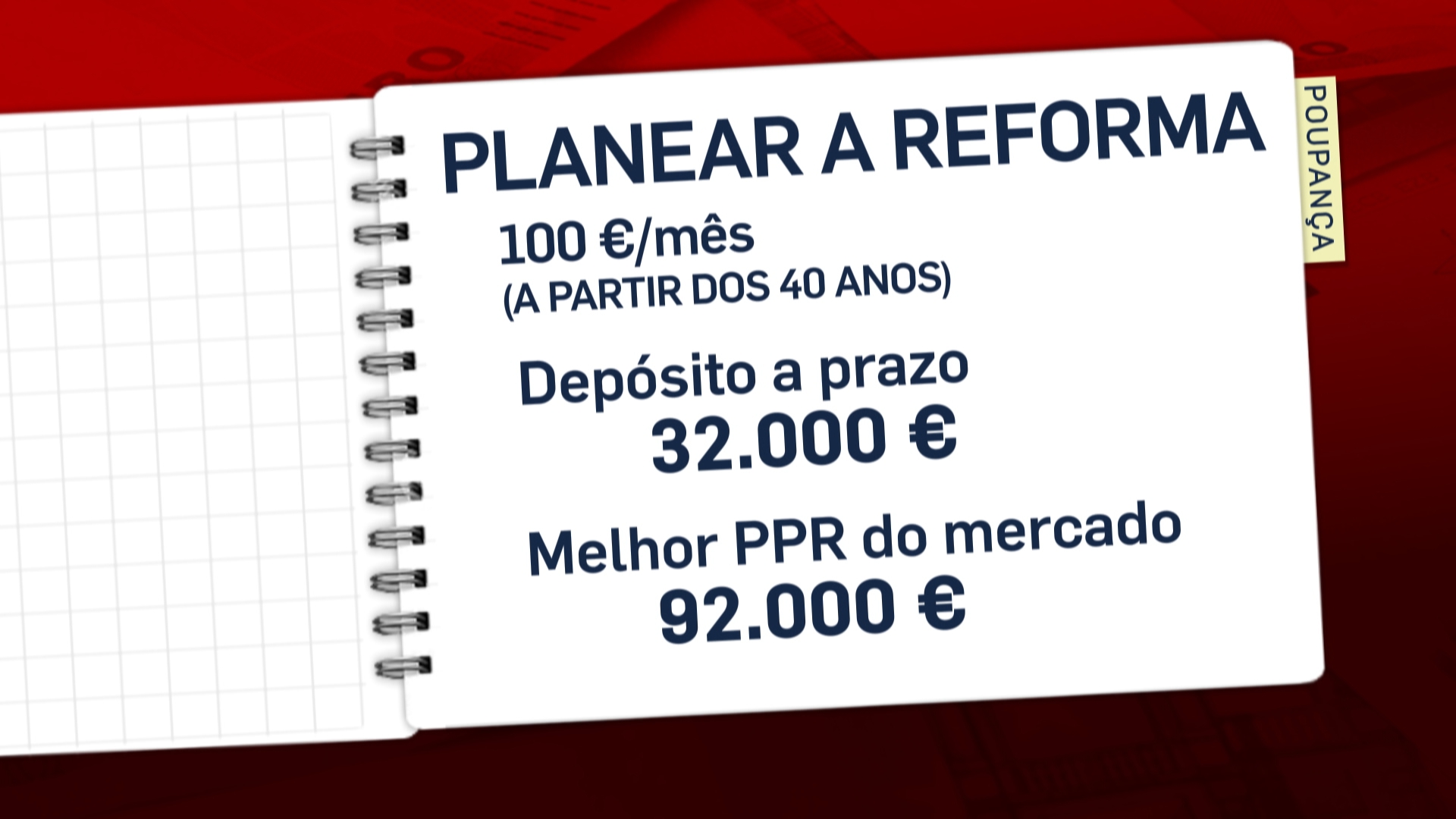

De uma forma muito simples, e só para perceber a diferença com um depósito a prazo, se colocar 100 euros por mês num depósito a prazo e começar aos 40 anos, vai chegar à idade da reforma com cerca de 32 mil euros. Se colocar o mesmo valor num dos melhores PPR do mercado, com os dados atuais, chegará à mesma data com cerca de 92 mil euros.

Obviamente, ninguém pode garantir que o rendimento seja sempre alto, mas é o que tem acontecido ao longo das últimas décadas. Historicamente tem compensado investir nos melhores PPR.

Se decidir agora fazer um PPR tem de perceber que há dois tipo de PPR. Os Fundos de Investimento e os que são Seguros. Para cada idade há um PPR ideal.

Os Fundos PPR são para todos (o mais cedo possível e até aos 57 anos).

Os Seguros PPR são para quem tem mais de 57 anos, para garantir que não perde o que ganhou até ao momento.

Arriscar ou não em PPR sem capital garantido é sempre uma decisão sua. Depende do perfil do investidor. Mas pense pela sua cabeça e não aceite um PPR só porque alguém o escolheu por si.

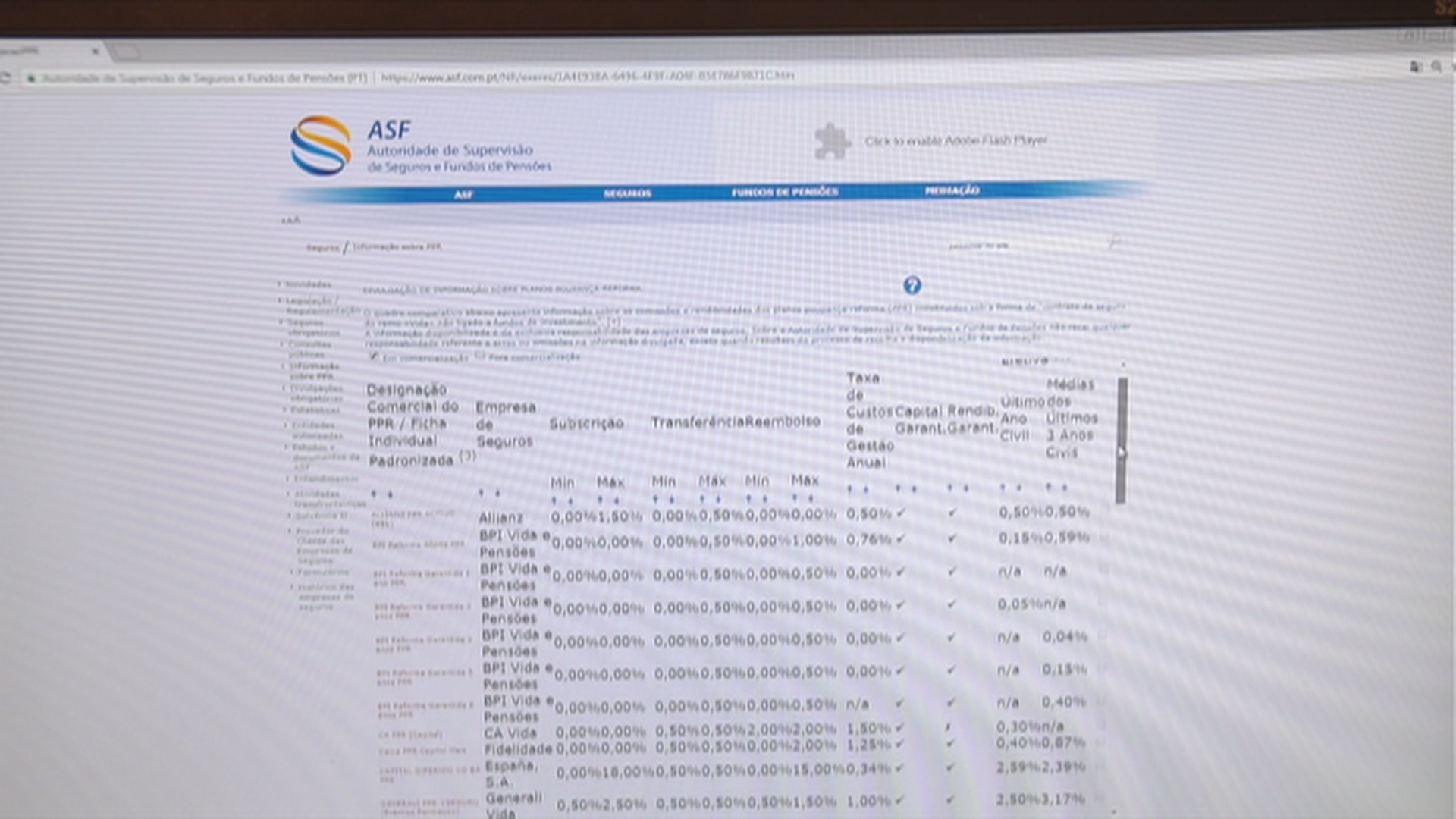

Muitas bancos e seguradoras têm simuladores para que possa saber quanto pode ganhar daqui a uns anos se tiver o PPR deles. No caso do simulador da DECO, que se chama “Ganhe mais no PPR”, a vantagem é que comparam com aqueles que consideram os melhores PPR do mercado e não apenas com os PPR que um banco ou seguradora têm.

Por exemplo, se juntasse 100 euros num depósito a prazo a partir dos 30 anos teria na idade da reforma 44.400 euros. No melhor PPR proposto pela DECO, a manterem-se os dados atuais, poderia ter mais de 185.000 euros.

Há excepções na lei para levantar o dinheiro que tem num PPR sem qualquer penalização. São elas o desemprego de longa duração, problemas de saúde e pagar a prestação da casa.

Tem vantagens fiscais. Pode descontar no IRS até ao máximo de 400 euros, mas quanto mais velho for menos pode deduzir. A taxa de imposto quando resgata o PPR é de 8%, enquanto os outros produtos financeiros têm uma taxa liberatória de 28%. Só aqui já fica a ganhar.

No Contas-poupança já falámos anteriormente sobre os PPR. Tem AQUI a reportagem que fiz há 1 ano. A novidade é que agora já pode de uma forma simples e rápida saber se o PPR que tem é bom ou mau ou mais ou menos para as suas poupanças, com o simulador da DECO que, na altura, não existia.

Se já tem um PPR ou vários, basta colocar no programa o nome do seu PPR e fica logo a saber se deve mantê-lo ou se deve transferi-lo para um que renda mais.

A comissão de transferência nos seguros PPR é de no máximo 0,5%, e zero nos fundos PPR.

Se ao usar este simulador, perceber que está a perder dinheiro ou que podia ganhar muito mais só tem de arregaçar as mangas e mexer-se. Pegue nos dados do seu PPR e procure noutros bancos e seguradoras produtos melhores.

Uma nota muito importante. O banco que tem o Fundo PPR proposto pela DECO exige 5 mil euros para abertura de conta. Se for sócio da DECO bastam 1.000 euros. Informe-se de quais são as condições de cada PPR em cada banco ou seguradora.

Se os PPR aconselhados pela DECO não lhe interessarem, deve consultar as listas de PPR da ASF e da APFIP e ver um a um. Vai ter de queimar algumas pestanas mas pode ganhar muitas dezenas de milhares de euros a mais a longo prazo se fizer isso.

Também tem os Certificados de Reforma da Segurança Social. Falei deles aqui nesta reportagem.

Cuidado

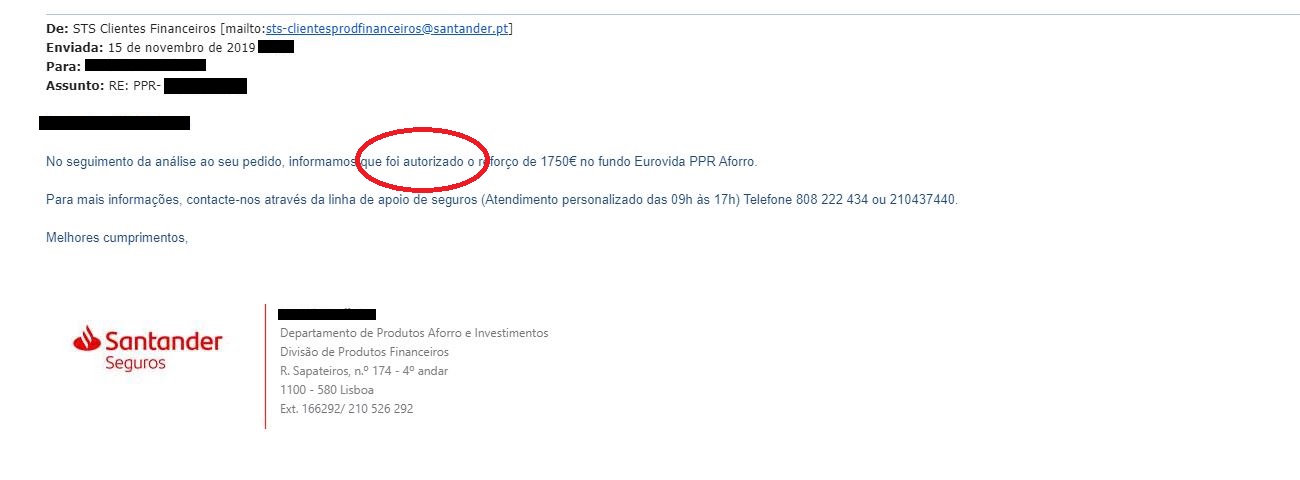

Deixo mais um alerta. Alguns bancos e seguradoras estão a tentar convencer os clientes que têm PPRs muito bons a desistirem deles. É o que se chama “atirar o barro à parede”.

Uma espectadora pediu para reforçar o PPR que tinha (que tem um excelente rendimento e garantido ainda por cima) e recebeu uma resposta por e-mail em que a seguradora do banco dizia que o referido PPR se encontrava fora de comercialização pelo que devia indicar qual o fundo que pretende reforçar, estando disponíveis os seguintes” e depois apresentava 3 PPR com, obviamente, condições muito menos vantajosas para a cliente. A cliente foi ler imediatamente o contrato que assinou quando subscreveu o produto e verificou que não dizia lá nada sobre exceções no futuro. Tem AQUI o artigo que escrevi com o resultado final da troca de e-mails. Ganhou a cliente.

Em resumo, alguns bancos e seguradoras estão a tentar que os clientes desistam dos bons produtos financeiros que têm em troca dos que são melhores agora para as instituições financeiras.

Se algum dia isto lhe acontecer, confirme primeiro se a decisão deles está prevista no contrato que assinou. Se não estiver, bata o pé junto de todas as instituições que estão ao seu alcance, nomeadamente autoridades supervisoras e centros de arbitragem.

Se fosse ao contrário, o cliente a dizer que não paga os juros do crédito ao banco porque decidiu descontinuar o crédito porque há melhores no mercado, já estão a prever a resposta não é?

A reportagem

Veja ou reveja a reportagem em VÍDEO neste link na página da SIC Notícias:

![]()

Em resumo, ter um PPR é um decisão financeira inteligente, mas tem de o ir acompanhando e já sabe que não tem de aceitar tudo o que os bancos ou seguradoras lhe dizem. Um PPR que já foi bom, agora pode já não ser. E tem centenas no mercado. Em muitos casos não paga nada por mudar ou paga muito pouco. Faça contas e ponha o seu dinheiro a render mais.

Já ASSINOU o meu PODCAST? (Spotify, Soundcloud e iTunes podcasts)

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA” 34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2019. É um livro que se paga a ele próprio apenas com uma dica. Se quiser conhecer também as dicas que demos nos primeiros 5 anos de programa, pode adquirir o livro “Contas-poupança I”. É só clicar AQUI ou nas fotos dos livros.

Registe-se AQUI para receber a Newsletter do Contas-poupança.

(Todas as dicas da semana num só e-mail).

")

Boa noite.

Não estou a conseguir simular.

Coloco o nome do meu PPR, ele aparece logo na lista, clico em simular e desaparece tudo e não dá simulação nenhuma. Ficam os dados em branco novamente.

Será que enviam depois por email?

Obrigada!

Bom dia,

também nao estou a conseguir simular.

Coloco o nome do meu PPR, ele aparece logo na lista, clico em simular e desaparece tudo e não dá simulação nenhuma. Ficam os dados em branco novamente.

Será que enviam depois por email?

Obrigada!

O resultado vem por e-mail, sim.

Boa tarde, venho solicitar uma ajuda. Tenho um Ppr na Zurique no valor de x 000 euros já á três anos e o rendimento é praticamente nulo. Tenho 71 anos e gostaria aumentar aquele rendimento. Agradeço que me ajude com a sua experiência. Muito obrigado.

Obrigada pela resposta, mas ainda nao recebi nada no email

Comigo acontecia o mesmo, mas já está a funcionar neste momento.

Experimente agora, Rute.

Boa tarde,

ja consegui.

Obrigada Sara pela atençao

Olá boa tarde,

há alguma lista dos fundos de investimento PPR??

sei da lista dos seguros PPR mas dos fundos não consigo descobrir.

Grato pela ajuda e continuação de um magnifico trabalho de informação e de literacia financeira que não tinha ate agora e graças a si estou a aprender

Olá. Sim. Na página da APFIPP 🙂

Boa tarde Pedro,

Falei com o Banco Invest porque quero fazer um PPR e fui informada que teria que pagar 1,58% de comissão para a gestão de conta.

Para alem disso, teria que abrir uma conta no Banco, e essa conta teria que ter um valor mínimo de 5000€, mesmo que não invista no PPR esse valor.

Nesse caso, para quem tem apenas 1000€ (um exemplo) para investir inicialmente não consegue fazer um PPR nesse banco.

Obrigada,

Sandra Teixeira

Olá nesse caso não. Mas tem outros: stoik, optimize, casa de investimentos e os outros bancos “normais”.

Mas olhe que essa comissão de gestão é normal e todos têm. Está incluída na rentabilidade. Não paga à parte.