PPR – Cuidado com algumas informações dos bancos

É a chamada dúvida metódica. Não estou a lançar uma suspeita generalizada sobre os bancos e seguradoras, quero apenas alertar que deve avaliar sempre se o que lhe estão a dizer/sugerir/”ordenar” é mesmo assim como dizem. No caso dos PPR deve, de forma especial, ter cuidado com o que contrata, com o que mantém e com o que reforça. Vamos a mais um caso em que se a cliente fizesse o que o banco/seguradora disse para fazer, perderia milhares de euros. Não fez, queixou-se e a seguradora voltou a trás.

Os PPR em Portugal

Mais de 1 milhão de portugueses têm um PPR. Têm nestes produtos cerca de 19 mil milhões de euros e o mais extraordinário é que, pelos cálculos da DECO, em média quem tem os tais PPR está a perder 790 euros por ano por cada 10.000 euros que lá têm. Eu diria por intuição (a DECO diz que são mais) que 90% ou mais dos portugueses estão a perder dinheiro (ou pelo menos a não ganhar) por terem escolhido mal o PPR. Farei brevemente uma nova reportagem sobre isto. É que há centenas de PPR diferentes e os que os bancos e seguradoras propõem aos clientes são quais? Os que lhe rendem mais a si? Não, o mais provável é que lhe proponham os que rendem mais a eles, certo? É que eles usam o seu dinheiro para ganhar dinheiro com ele.

Há mais de 700 PPR diferentes. Quem tem de escolher os mais rentaveis para si é você e não os bancos. É assim que funciona.

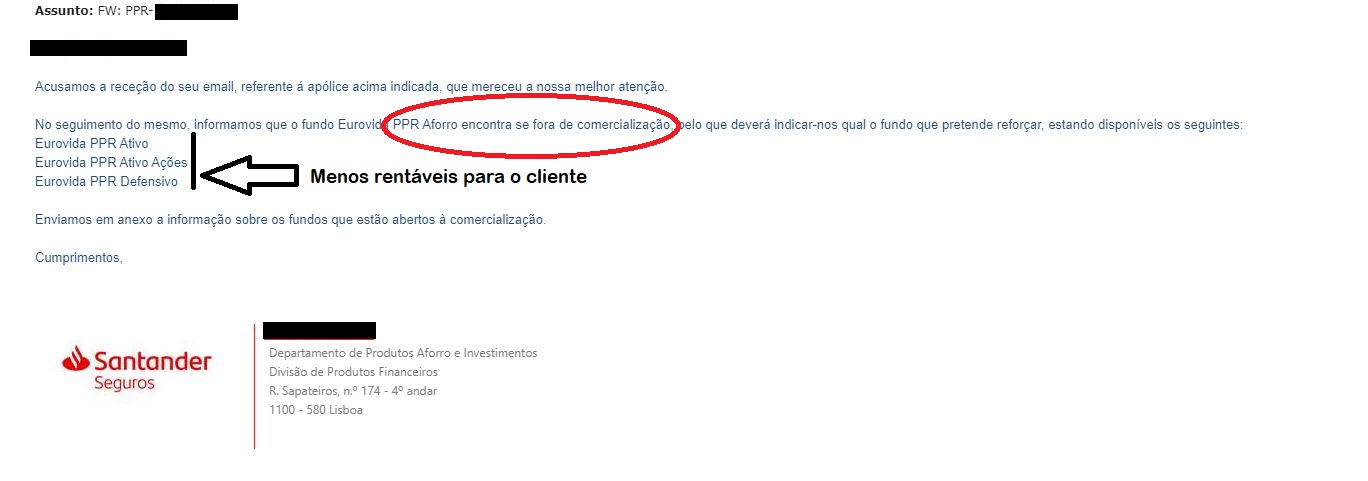

Disseram-lhe que estava descontinuado

Vamos então ao caso, para que saiba o que fazer se isto um dia acontecer consigo. A espectadora fez um PPR numa altura em que os PPR eram “bons”. O PPR que ela escolheu tinha um juro excelente e garantido. Ou seja, no mínimo recebia “x” de juros todos os anos, independentemente do desempenho das bolsas, e podia reforçar todos os anos até aos 60 anos. Ela todos os anos reforça tudo o que pode porque assim o dinheiro está a “trabalhar para ela”. Teve a “sorte” ou inteligência de perceber que era um bom produto financeiro quando o viu.

Acontece que as circunstâncias do mercado mudaram e agora o banco tem um problema nas mãos. Aquele PPR especificamente está a dar mais lucro à cliente do que ao banco. Então o que alguns bancos (neste caso é a seguradora de um banco) fazem assim que podem é descontinuar o produto. Ou seja, acabam com esse PPR e criam outro com outro nome e outras condições que lhes sejam obviamente mais rentáveis. Clientes novos já não podem contratar esse. Acho isto absolutamente normal. Se eu tiver um restaurante e tiver um prato que me dá prejuízo acabo com ele e passo a pôr no menu outro que me seja mais rentável. Nada contra.

O problema é que quando a cliente quis reforçar este ano o PPR como costuma fazer todos os anos, o banco respondeu-lhe que o PPR estava descontinuado e que se quisesse reforçar teria de ser num de outros 3 PPR que têm agora (naturalmente, que rendem MUITO menos). Têm abaixo os e-mails trocados com a instituição.

A cliente fez aquilo que qualquer um de nós deve fazer. Perante uma situação deste tipo a primeira coisa a fazer é ler o contrato e a ficha do produto que assinámos. Ora, nada dizia no contrato que havia exceções para reforçar o produto. O banco estava simplesmente a “atirar o barro à parede” a ver se os clientes deixam de reforçar um produto que já não lhes dá lucro. Se em 10, 2 caírem já não é mau. Se caírem todos ainda melhor.

A cliente respondeu por e-mail a dizer que não concordava e diz que não teve resposta. Então decidiu fazer queixa à Autoridade Reguladora dos Seguros e deu conhecimento disso ao banco.

Ela explicou que o contrato que assinou não refere a impossibilidade de fazer reforços e portanto não queria subscrever outros PPRs. E queria aproveitar os benefícios fiscais no IRS antes do fim do ano.

O PPR que ela subscreveu tem garantia de capital investido e 2,5% de taxa mínima garantida e dura até aos 60 anos (tem 45).

O banco estava a tentar que ela transferisse o capital para outro fundo. Mas os 3 PPR que propuseram não têm garantia de capital investido nem rendibilidade mínima garantida.

A resposta do banco

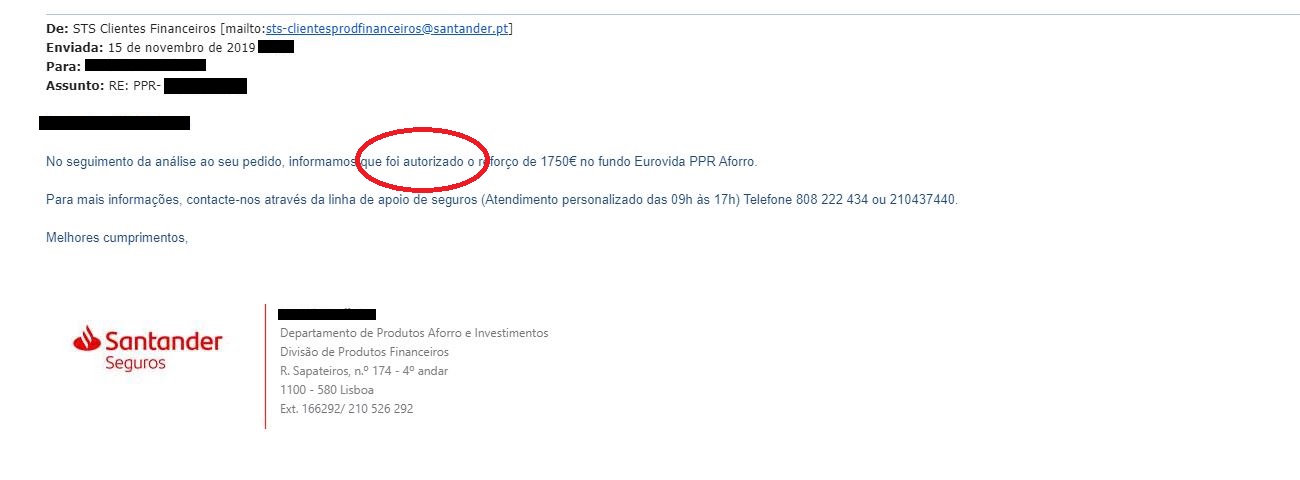

Perante a recusa da cliente e a queixa na ASF (Autoridade de Seguros e Fundos de Pensões) o banco voltou atrás e afinal agora a cliente já podia reforçar o PPR e manter as condições. Como devia ser desde o princípio.

Em resumo, sempre que tiver um bom produto financeiro MANTENHA-O. Se o banco ou financeira/seguradora o tentar convencer de que o produto acabou, CONFIRME que essa possibilidade está escrita no seu contrato. Se estiver, não pode fazer nada. Se não estiver, bata o pé. Está no seu direito. Não tenha medo de defender os seus interesses. Apresente queixa em todo o lado. Não tem de fazer tudo o que lhe dizem que tem de fazer. Temos olhos para ler e cabeça para pensar.

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA” 34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2019. É um livro que se paga a ele próprio apenas com uma dica. Se quiser conhecer também as dicas que demos nos primeiros 5 anos de programa, pode adquirir o livro “Contas-poupança I”. É só clicar AQUI ou nas fotos dos livros.

Registe-se AQUI para receber a Newsletter do Contas-poupança.

(Todas as dicas da semana num só e-mail).

")

Ou seja, neste caso o banco estava a enganar/burlar a cliente, dado o banco saber de antemão que ela tinha direito, mas tentou enganar para não reforçar! Banco ladrão!

Não que seja o único banco a ter este tipo de comportamento mas o pior é que quem os deveria impedir e punir quando situações destas acontecem nada fazem ou melhor fazem de conta que fazem para manter os “tachos” vergonha!!! Teria vergonha. A forma “limpa” de roubar neste país é ter um banco!!! Um dia o povo acorda e… dá-lhes umas flores como há 45 anos!!

Acho muito estranho que seja referido no artigo que “PPR – Não tem de fazer tudo o que o seu banco lhe diz” quando o que está em causa é uma uma atitude de uma seguradora, bem identificada, aliás, nos recortes de e-mail que são publicados. Que os PPR’s em causa são vendidos, também, aos balcões dos bancos, é indesmentível. Mas já não parece correto, a bem da verdade e da justiça, misturar bancos e seguradoras neste mesmo embrulho, pois são estas últimas que definem as políticas de criação, comercialização e distribuição dos seus produtos. Sem querer pôr em causa o conteúdo do artigo, sugiro que seja corrigido o seu título.

Mas se é o banco que os vende, este deveria estar bem ciente das regras e clausulas do produto que vende ao cliente.

Neste caso, o titulo esta correcto de acordo com o que está descrito no artigo, a bem da verdade e da justiça.

Já me aconteceu isso com uma conta poupança… segundo o banco a conta foi descontinuada e pronto.

Fiz queixa no Banco de Portugal e a resposta foi de que a conta estava em nome do meu marido – desisti porque o Banco de Portugal em vez de analisar a legalidade da divergência manda as instituições responderem… e eles respondem assim…

E fica tudo na mesma…. o Banco de Portugal é conivente com as irregularidades das Instituições bancárias… viu-se com o BES e com o BANIF.

A única forma de fazermos valer os nossos direitos com estes “gigantes” e na base da chantagem – tbm já tive que utilizar mas é difícil ter argumentos com eles.

Centro de arbitragem com eles.

Obrigado por nos dar a conhecer estas situações.

No entanto, uma dúvida: as seguradoras e bancos têm produtos que podem terminar quando querem, correcto? Tal como no exemplo do restaurante.

Na ficha do produto dizia que o PPR nunca poderia ser terminado? Como sabemos então se o produto foi mesmo terminado ou os fornecedores do mesmo não querem que os clientes reforcem?

De qualquer modo parabéns à pessoa em questão por ter vencido a burocracia.

Pois. Tem de ler o que assinou. Cada caso é um caso. Uma coisa é o produto ser descontinuado para novos clientes. Outra é o produto continuar e não deixar fazer reforços só porque lhes “apetece”.

Ainda sobre PPR, o meu que é de capital garantido tem taxa variável, e a mesma desceu imenso para o próximo ano. Eu posso avaliar PPR noutros bancos e transferir o PPR?

Olá. Veja a reportagem do Contas-poupança amanhã no jornal da noite.