Amortizo ou não amortizo?

Ponto prévio. Sei que há famílias que neste momento não podem sequer sonhar em amortizar o crédito à habitação. Mesmo essas devem prestar muita atenção a esta reportagem porque no futuro haverá certamente momentos em que terão a hipótese de escolher. Mal delas se nos próximos 30 anos não tiverem um ano em que poderão decidir o que fazer a 1.000 euros ou a 5 ou 10 mil euros de uma herança ou outro extra qualquer que lhes caia nas mãos. E é nessas alturas que ter esta informação pode fazer a diferença no futuro. Pode ser a diferença entre comprar um telemóvel novo ou um carro novo e optar por uma coisa tão chata e aborrecida que é o “sacrifício” de “perder” dinheiro numa amortização que ninguém vê como um ganho e um investimento em si. Já lá vamos.

A prestação da casa ao banco nunca esteve tão baixa como agora. Muitos portugueses perguntam se devem aproveitar para amortizar a casa ao banco ou se mais vale deixar como está. Fizemos algumas contas importantes na reportagem desta semana do Contas-poupança para saber quanto poderia poupar se pagasse a sua casa alguns anos mais cedo.

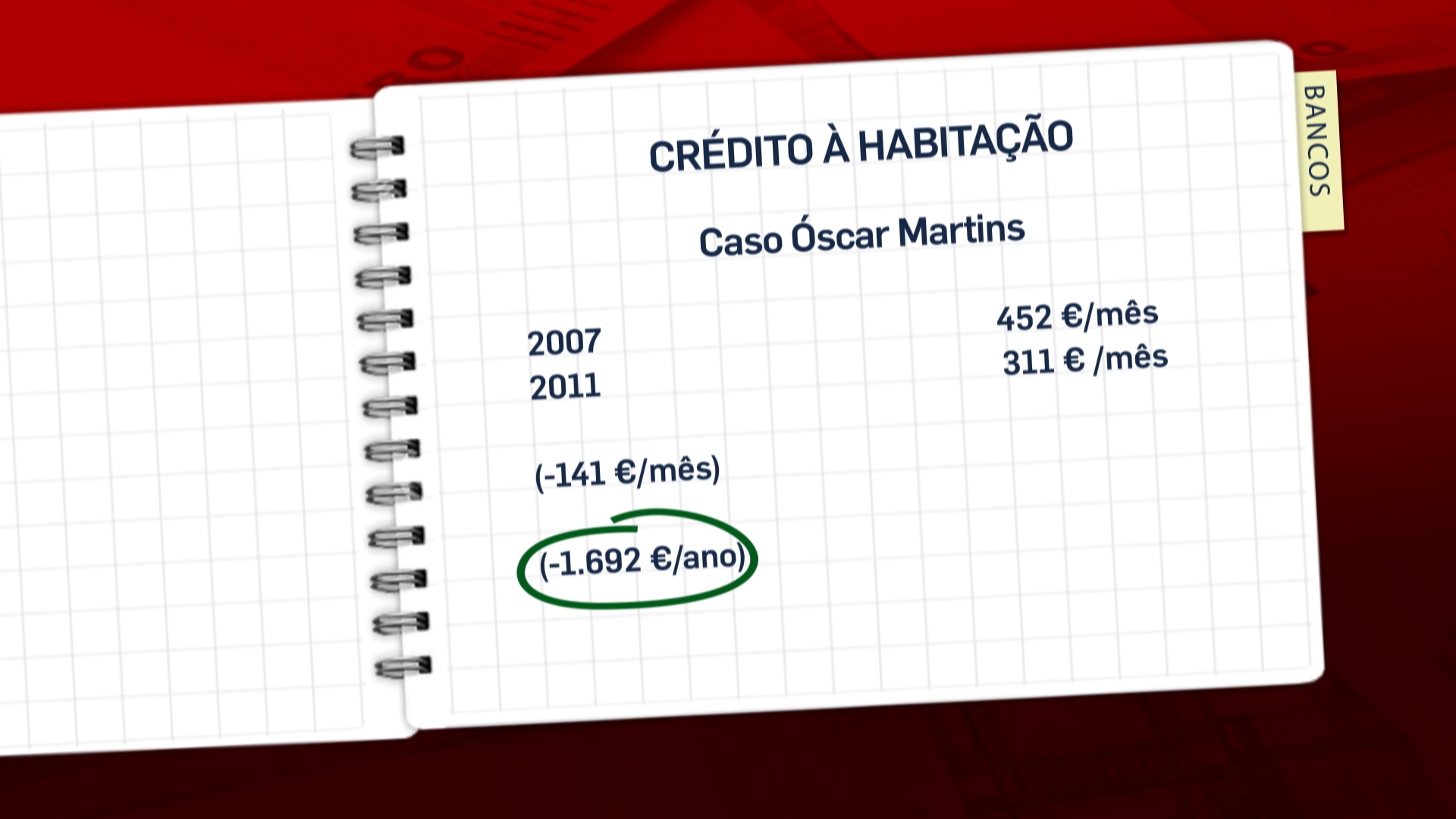

Óscar Martins comprou uma casa em 2007 por 100 mil euros. O crédito era a 40 anos. Portanto, acabaria de pagar a casa lá para 2047. Entretanto chegou a crise. As prestações dispararam, a poupança que tinha no banco estava a render zero e as comissões eram cada vez mais altas. Foi ao balcão perguntar se podia usar as poupanças para baixar a prestação.

Percebeu que afinal a taxa de amortização que teria de pagar era minúscula. Ele pensava que era uma percentagem de todo o empréstimo cada vez que amortizasse. Nada disso. Eram apenas alguns euros por cada mil que amortizava. Saber isso fez um click na cabeça dele. No bom sentido.

Não tem de pagar tudo no prazo que o banco quer

Esta é uma dúvida comum. Alguns clientes bancários estão convencidos de que são obrigados a pagar até ao fim do prazo o crédito à habitação. Nem consideram a possibilidade de abater aos poucos essa dívida ao longo dos anos. É verdade que há muitas famílias não conseguem amortizar nada, mas se puder pelo menos algumas vezes amortizar 1.000 ou 2.000 euros isso vai baixar a sua prestação e o seguro de vida. E se tiver hipótese de pagar o seu crédito 3, 4 ou 5 anos mais cedo pode poupar dezenas de milhares de euros em juros, seguros, anuidades e comissões.

Quando começou, Óscar Martins pagava 452 euros por mês, só do credito.

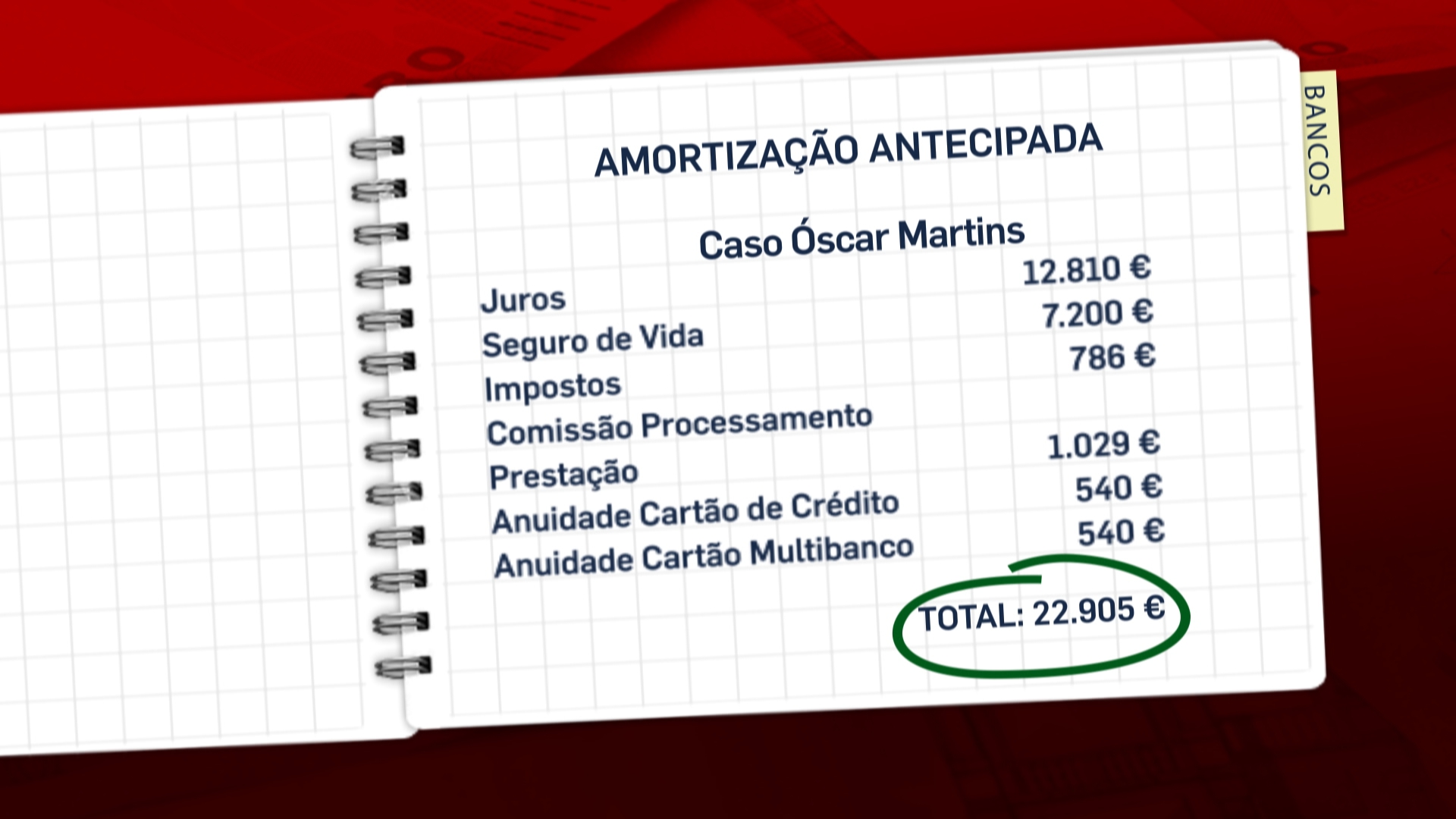

Com a descida da Euribor a mensalidade baixou para 311 euros. Em vez de gastar essa folga financeira noutras coisas, decidiu amortizar a casa em todas as ocasiões que conseguisse. A vida permitiu-lhe, com sacrifícios óbvios, como abdicar de férias no estrangeiro e outros luxos, amortizar cerca de 3 a 5 mil euros por ano o crédito da casa. A esse valor juntou subsídios de férias e de natal e tudo o que conseguia amealhar.

Com esta decisão, Óscar poupou quase 23 mil euros (dados de 2017). Hoje seria muito mais.

Quando não amortizar

Há situações em que amortizar é uma decisão inteligente e outras em que pode ser melhor investir o dinheiro em produtos mais rentáveis. Se tem 5 mil euros disponíveis e consegue rentabilizar esse dinheiro a 5, 7 ou 9% ao ano talvez seja inteligente pôr esse dinheiro a render, MAS com o objetivo de amortizar na mesma o crédito mais à frente quando valer mais a pena. Se a sua ideia é pôr o dinheiro a render para usar o juro em férias ou coisas que são passivos em vez de activos, mais vale amortizar. Assim não corre o risco de gastar o dinheiro em coisas que só vão roer a sua conta bancária.

Em qualquer situação, só você sabe quais são os seus objetivos financeiros e de vida. Se o seu objetivo é gastar o dinheiro e “viver a vida” esta informação é completamente inútil para si. Nem vale a pena perder tempo com isto. Há imensos blogues de viagens, carros e casas, e de créditos pessoais também. O objetivo do Contas-poupança é que use o seu dinheiro da forma mais inteligente possível para atingir os sonhos, fazendo-o de uma forma equilibrada. Para isso tem de conhecer todas as opções.

As penalizações

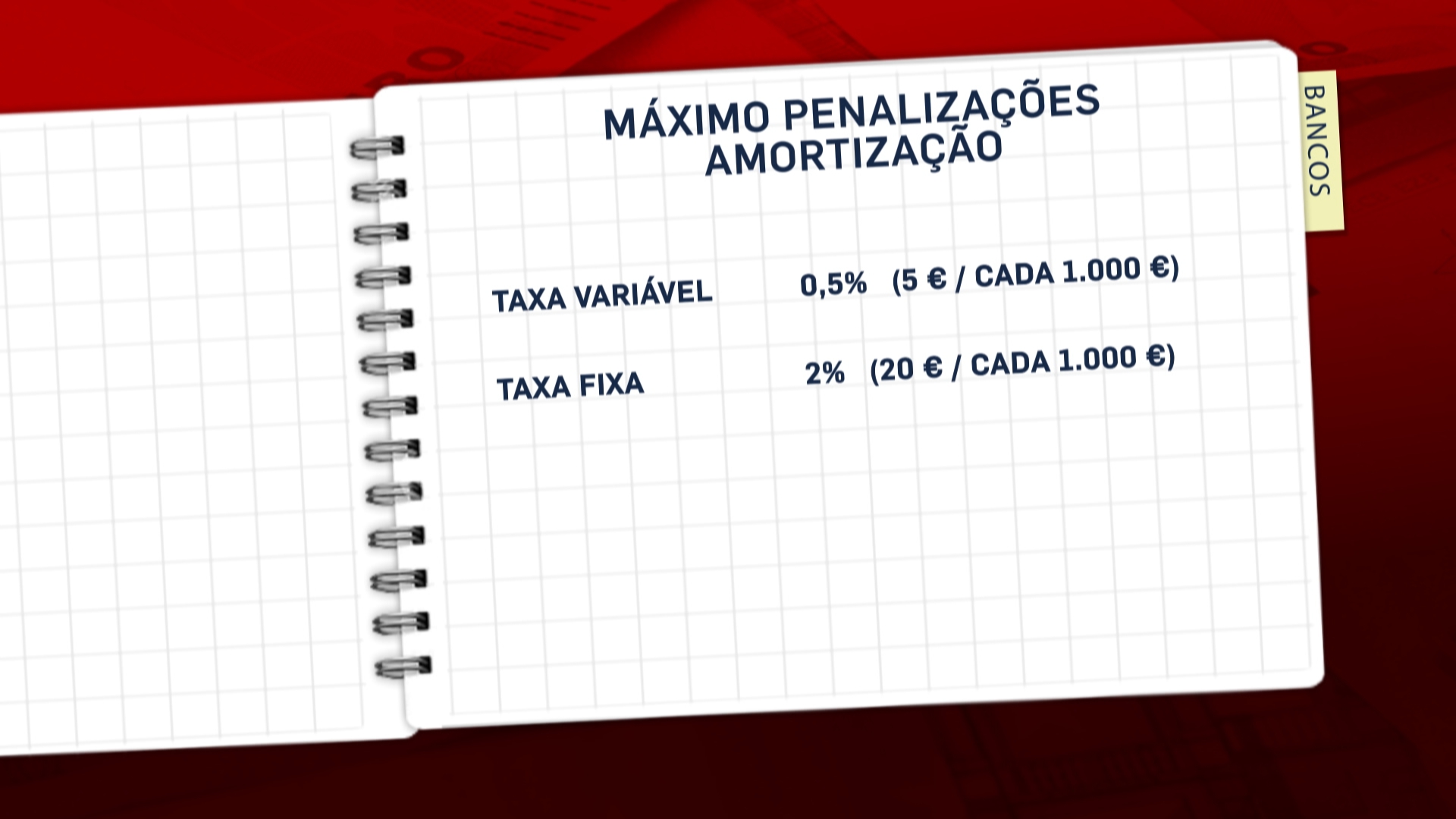

Em resumo, só para ter uma ideia, se o seu crédito está indexado à euribor e decidir no Natal ou nas férias amortizar 1.000 euros só vai pagar 5 euros de penalização (os tais 0,5% máximos previstos na lei). Se tiver taxa fixa só paga 20 euros por cada mil euros que amortizar. Recupera esse dinheiro em poucos meses com a descida na prestação e no seguro de vida. Quanto mais amortizar mais a prestação desce, mesmo que não note nos primeiros tempos.

Contratos anteriores a 2000 não incluíam cláusula de penalização. Confirme.

Noutros casos, só paga penalização se amortizar mais de 50% do capital em dívida. Leia o seu contrato.

A importância do seguro de vida

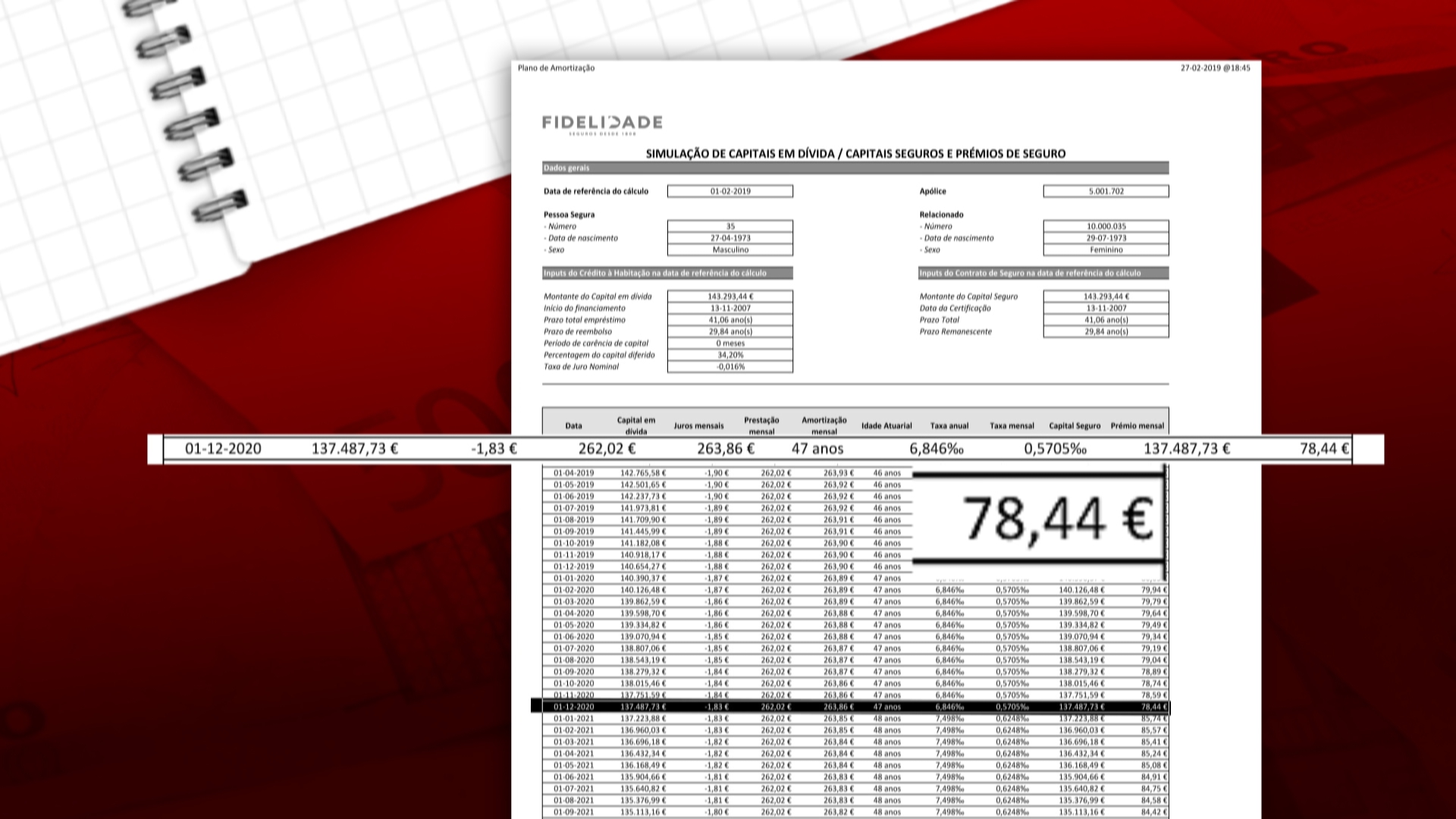

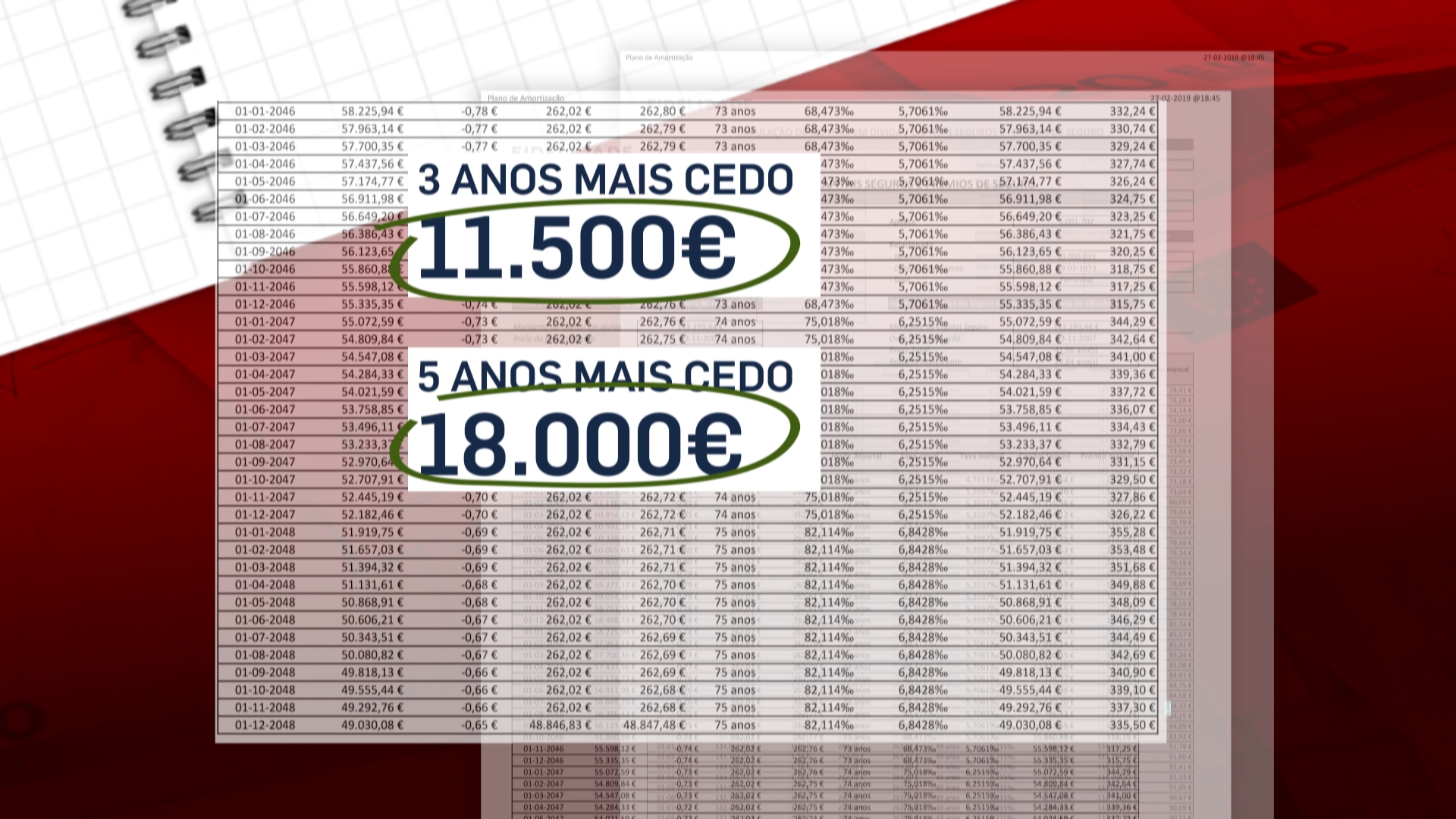

O seguro de vida é um dos principais critérios a ter em conta se pensar em amortizar aos poucos o seu crédito à habitação. Por exemplo, um cliente bancário que pediu ao banco o plano de pagamentos sabe que em 2020 vai pagar de seguro de vida 78,44 € por mês.

Mas nos últimos 3 anos do contrato vai estar a pagar mais de 300 euros por mês de seguro de vida mais a prestação. Se conseguir pagar a última prestação 3 anos mais cedo vai poupar cerca de 11.500 euros só de seguro. Se conseguir pagar 5 anos mais cedo, seriam mais de 18 mil euros de poupança. Se somarmos os juros que deixaria de pagar, os valores subiriam rapidamente para 25 ou 30 mil euros, dependendo da sua taxa. Pagando exatamente o mesmo em amortizações que pagaria até final do contrato, só que mais rápido, com mais esforço.

Ao fazer as contas para saber se vale a pena amortizar a sua casa mais cedo, some todas as despesas que tem agora exclusivamente por causa do crédito e que deixaria de ter. Para além das anuidades dos cartões de crédito há muitas mais que algumas pessoas esquecem:

- Ações, Obrigações, Investimentos

- PPR que dão prejuízo

- Seguros de Saúde

- Seguros de Proteção de Crédito

- Comissões de Manutenção de Conta

Se só tem estes produtos porque é obrigado para a bonificação do spread, comece a pensar no assunto.

Com a casa totalmente paga ao banco, Óscar Martins arrendou-a e agora o lucro serve-lhe para viver na cidade que quiser. Foi o que fez ao vir para Setúbal. E não está arrependido.

Consulte o seu banco para saber as condições e prazos de pré-aviso para amortizar a sua casa. E depois decida se é uma opção a ter em conta no seu caso.

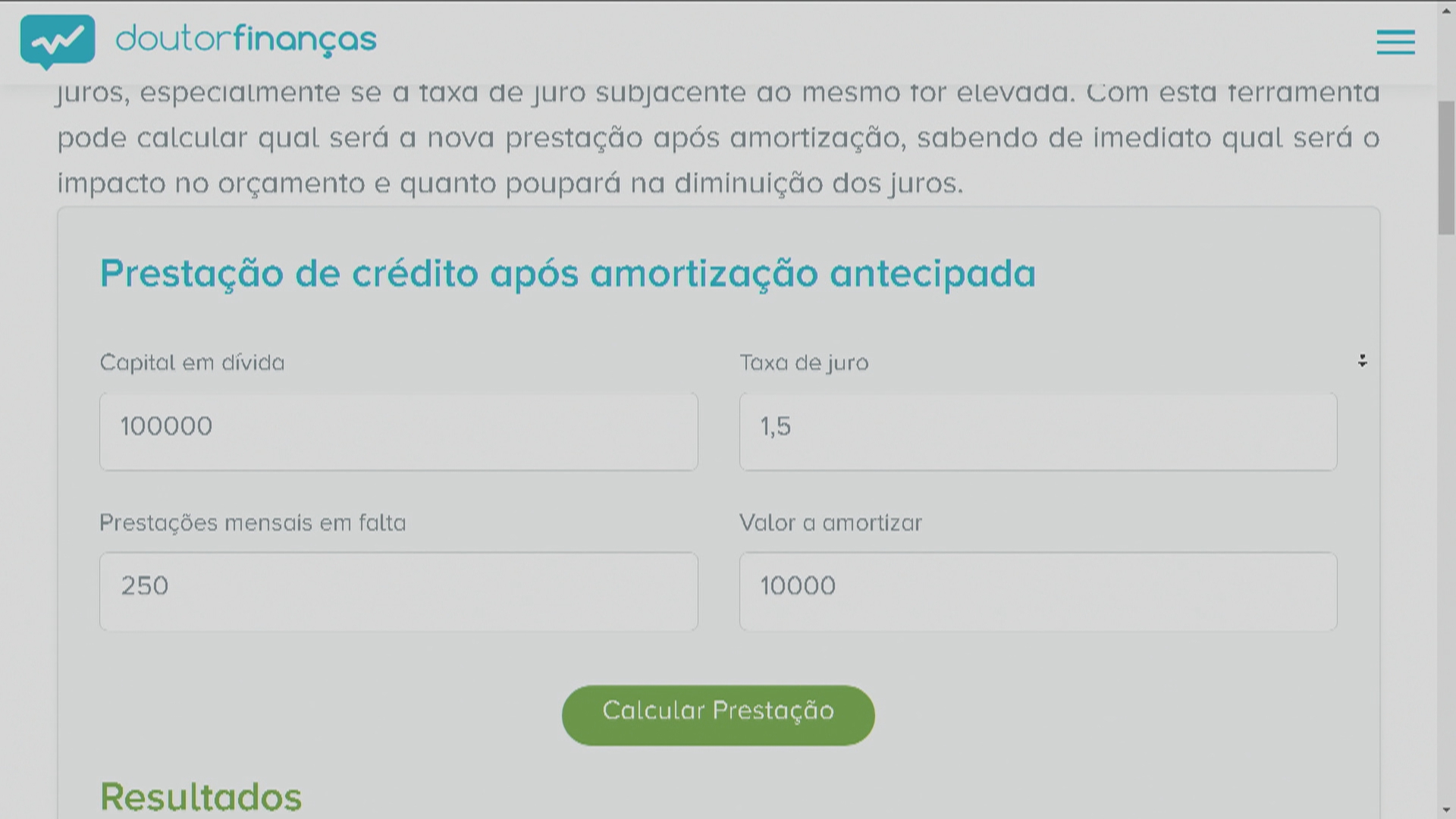

Tem vários simuladores de amortização na internet e apps para o telemóvel. Pesquise no Google e no Google Play e para Iphone.

Olhe que ver-se livre dos bancos daqui a alguns anos é um luxo que poucos têm. As comissões vão subir e o seguro de vida também. Se agora a sua vida já está difícil, no futuro essas despesas serão provavelmente piores. Planeie o seu futuro, porque o banco já planeou o seu e o dele (imagine quem fica a ganhar…).

Tem AQUI o link para a reportagem em vídeo na página da SIC Notícias:

https://sicnoticias.pt/programas/contaspoupanca/2019-11-13-Sera-que-compensa-amortizar-antecipadamente-o-credito-a-habitacao-

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA” 34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2019. É um livro que se paga a ele próprio apenas com uma dica. Se quiser conhecer também as dicas que demos nos primeiros 5 anos de programa, pode adquirir o livro “Contas-poupança I”. É só clicar AQUI ou nas fotos dos livros.

Registe-se AQUI para receber a Newsletter do Contas-poupança.

(Todas as dicas da semana num só e-mail).

")

Uma duvida muito recorrente é na de redução do prazo.

Nestes casos o prazo é sempre o mesmo e só ocorre uma redução DEFINITIVA no momento em que o capital em divida passa a ser 0€. Até lá o prazo é sempre o mesmo, mas a prestação, juros e seguros vão diminuindo.

Dai ser importante fazer simulações para perceber quando é que o capital em divida ficara pago ao amortizar valores mensais ou anuais. E saber quanto é que vai poupar.

Por experiência própria os bancos dizem completamente o oposto aos clientes. Alguns dos argumentos mais utilizados são: “a euribor esta negativa”, “pode investir”, “o prazo não altera”, “vai pagar comissão de amortização”, “pode precisar do dinheiro”.

Se for preciso levem uma simulação no telemóvel para “calarem” o “gestor de conta”. Alguns bancos permitem fazer amortização extra automáticas, outros basta ir ao balcão ou telefonar. No pior caso podem pedir para assinar documentos para complicar o processo.

App totalmente grátis e sem anúncios para uma rápida simulação.

https://play.google.com/store/apps/details?id=com.ccapps.amortiza

AMORTIZE SEMPRE!

pode ir ao seu banco e amortizar 100€, 200€ …..500€…..o que puder! e faça-o mensalmente…..sempre mensalmente ( 10 dias antes de sair a prestaçao)

Peça para que a actualizaçao do seguro de vida seja mensalmente.

se o fizer já nao gasta esse dinheiro em porcarias e vicios…..e daqui a uns anitos vai preceber que foi a melhor decisão da sua vida.

AMORTIZE SEMPRE!

AMORTIZE SEMPRE!

Tendo eu um crédito habitação com taxa de juro variavel, pode o banco cobrar imposto de selo sobre os 0.5% da comissão de amortização anticipada parcial?

Sim. Existe imposto de selo.

Eu tenho dois créditos um de 45.000 que é crédito habitação e outro de 20.000 de que é um crédito pessoal…. Qual compensará começar a abater primeiro? O primeiro que tem o seguro habitação associado ou acabar de vez com o segundo…. Obrigado

Para quem tem um Spread de 0,3 % a seis meses e a Euribor a 6 meses, a qual neste momento se encontra negativa, e pelo que vejo, ainda vai estar assim alguns anos /2023/2024), compensa abater ao empréstimo??

Obrigado

Depende. Se o dinheiro que tem de parte está bem aplicado em produtos que dao bons juros e o seguro é muito baixo, talvez seja pouco relevante. Agora se tem muito dinheiro parado, tem medo de investir e os seguros têm valores significativos, conpensa sempre.

Usem simuladores para fazer as contas. É super fácil e rápido. Não precisam da ajuda do banco.

Amortizar vale sempre a pena

Deixo aqui um artigo e a folha de Excel de como poupei 63000€ no empréstimo

https://oinvestidor.club/portal/2019/10/08/investidor/emprestimos-poupancas/como-poupei-63-02146e-no-credito-habitacao-inclui-folhas-calculo/

Boa tarde, excelente reportagem! Sugestão, para amortizar a casa pode ser utilizado o PPR, caso a entrega seja efetuada á mais de 5 anos. É uma forma interessante de poupar, conseguir a mais valia em IRS, e passado 5 anos utilizar o valor para amortiza o crédito habitação, e com o valor que se poupou voltar a investir num PPR ter as mais valia de IRS

Humm. Não me parece. Tem a certeza? Confirme.

Sim, eu próprio já fiz isso. Deixo um link onde está uma breve explicação:

https://www.contasconnosco.pt/artigo/ppr-podem-ser-utilizados-para-abater-o-credito-a-habitacao

No início deste ano mudei o banco onde tinha o crédito habitação e com isso fiquei a pagar menos de prestação e seguro. Decidi então que o valor que poupava ia amortizar na prestação. Fiz os cálculos com a ajuda do simulador e criei uma folha de cálculo minha para me ajudar com as contas. Basicamente “fixei” o valor da minha prestação e todos os meses faço os cálculos do valor a amortizar (é aqui que entra a folha de cálculo que criei). É certo que o valor que amortizo não é muito, é certo que ainda não vejo grandes resultados imediatos, mas a longo prazo a poupança é claramente significativa. Estou a fazer estas amortizações sem qualquer sacrifício e apenas com o dinheiro que poupo por ter mudado de banco e estar a pagar menos de Spread. Ajuda o facto de ser facílimo amortizar no site do banco com que trabalho (ActivoBank). Se dá trabalho? Não acho que dê, perdi um hora a estudar o assunto e perco menos de 5 minutos por mês a fazer as contas do valor a amortizar e a ir ao site amortizar. No futuro espero conseguir amortizar mais, mas por enquanto pelos menos este valor é sempre amortizado e sem pensar duas vezes.

É isso mesmo 🙂

Bom dia!

Diria que este artigo carece de atualização, levando em conta as taxas de juro negativas…