Arrendar sem informar o banco?

Há novidades para quem quer arrendar a casa própria, mas ainda está a pagar o crédito ao banco. Até agora não o podia fazer sem o acordo do banco e podiam aumentar-lhe o spread. Mas a lei mudou e agora já pode alugar a sua casa quando quiser e nem sequer tem de avisar o banco. Há algumas (poucas) exceções de que falarei mais à frente.

Mais liberdade

Isto é uma excelente notícia para que tem crédito à habitação. Não quer dizer que o faça, mas desde o início de 2019 já pode arrendar a sua casa a quem quiser e ter algum rendimento sem ter de pedir autorização ao seu banco. É uma lei que dá mais liberdade ao consumidor. É a transposição de uma Diretiva Europeia e que entrou em vigor em Portugal em Fevereiro.

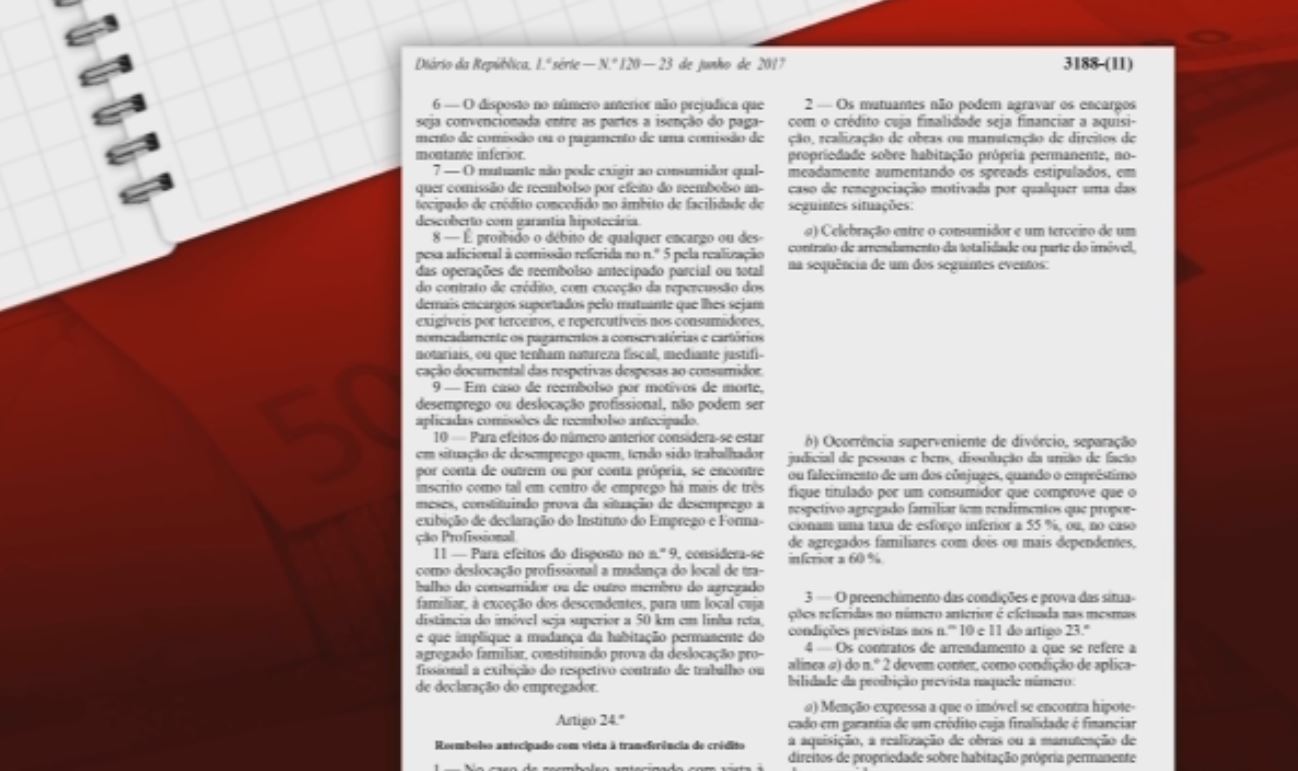

Até agora, uma pessoa só podia arrendar a casa se mudasse de emprego para uma distância superior a 50 quilómetros ou se ficasse desempregada. Se não preenchesse um destes dois requisitos, o banco podia aumentar-lhe o spread ou obrigá-lo a renegociar o contrato. Isso acabou.

Mais abaixo vai encontrar o link para a Lei, mas o importante a fixar é que isto aplica-se a todos os consumidores seja qual for a sua situação. Já não precisa ter uma justificação para apresentar ao banco. Nem a mudança de emprego, nem a situação de desemprego. Basta querer. Há apenas algumas exceções, como clientes empresariais ou bancários que têm condições especiais no crédito à habitação. De uma forma geral, a nova lei aplica-se a todas as famílias. Acabou o medo de que o banco pudesse mexer no contrato se arrendasse a sua casa.

Tem de preencher 2 requisitos

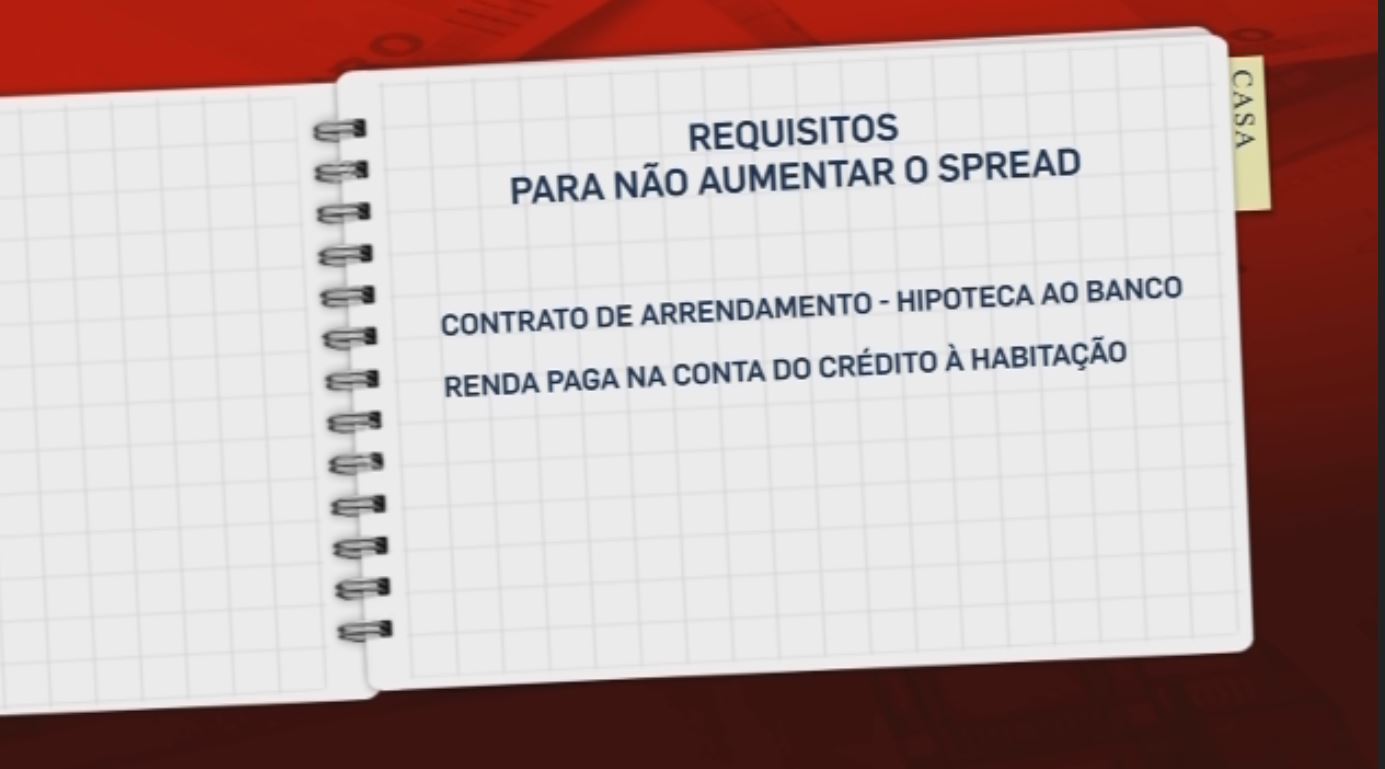

Agora preste atenção. Se estiver a pensar arrendar a sua casa, vai ter de continuar a preencher dois requisitos essenciais para depois não ter problemas com o banco.

O contrato de arrendamento vai ter de dizer que a casa está a ser paga ao banco (ou seja, que está hipotecada a determinado banco) e a renda paga pelo inquilino vai ter de ser depositada obrigatoriamente na conta onde o banco vai cobrar a prestação. Só isso. Também não é nada de complicado.

A parte boa é que não tem sequer de informar o banco, a menos que o seu contrato que assinou quando fez a escritura diga isso expressamente. Aí deve agir com prudência para evitar problemas mais à frente, se o banco fincar o pé.

A Associação Portuguesa de bancos ainda tentou que esta lei entrasse em vigor só para os novos contratos, mas o legislador não aceitou essa sugestão. É mesmo para todos os contratos por muito antigos que sejam.

Os bancos não gostaram nada desta alteração na lei. Na comunicação que enviaram à Assembleia da republica antes da lei ser aprovada explicaram que assim “há um inegável agravamento do risco do contrato (…), que o spread acordado e fixado entre as partes não contemplou.”

Por outras palavras, os bancos acreditam que se a pessoa não está a viver na casa mais facilmente pode deixar de pagar ou não vai cuidar tão bem da casa como se ela morasse lá. Mas a lei foi mesmo alterada em favor dos clientes bacários.

Qual é então a lei se precisar dela?

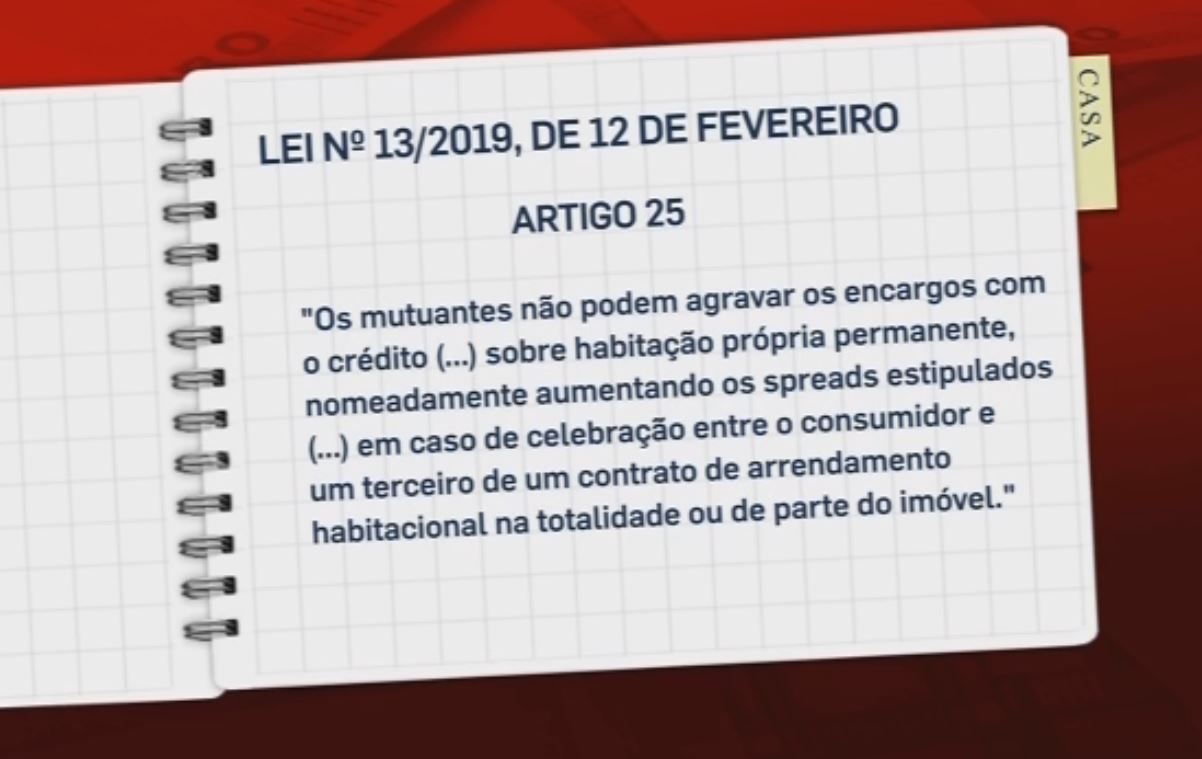

É esta. A lei nº 13 de 2019 de 12 de Fevereiro no Artº 25. Diz aqui que “Os mutuantes não podem agravar os encargos com o crédito (…) sobre habitação própria permanente, nomeadamente aumentando os spreads estipulados (…) em caso de celebração entre o consumidor e um terceiro de um contrato de arrendamento habitacional na totalidade ou de parte do imóvel.”

Como pode ver aqui, a lei antiga dava depois as tais duas excepções (os 50 km e o desemprego) mas com a alteração da lei a 12 de fevereiro de 2019 essas exceções foram anuladas. Portanto, deixa de haver excepções. Neste momento qualquer pessoa pode arrendar a sua própria casa e o banco não pode fazer nada.

Por exemplo, há situações em que uma casa pode ficar de repente demasiado grande para o agregado familiar, ou demasiado pequena ou demasiado cara para o orçamento da família. Assim, a hipótese de arrendar a terceiros pode evitar problemas maiores e ao mesmo tempo trazer mais oferta ao mercado e assim baixar os preços do arrendamento.

Se tem um spread baixo, o conselho dos especialistas é que nunca venda essa casa. Arrendar é a melhor opção. Terá um muito maior rendimento, porque muito dificilmente voltará a ter direito a dinheiro tão barato como conseguiu naqueles anos dos spreads quase próximos do zero.

Depois da reportagem ter sido emitida, comecei a receber várias mensagens de espectadores com perguntas muito específicas. Já tenho respostas para a maioria delas

1) Posso perder a isenção do IMI?

R: Sim, obviamente. Uma ocisa é a sua relação com o banco, outra é a sua relação com as Finanças. Se nos primeiros 8 anos tinha direito à isenção de IMI por ter Habitação Própria e Permanente (HPP), se a sua casa deixou de ser HPP então perde direito a essa isenção. Isso acontece assim que registar o contrato de arrendamento nas Finanças.

2) A possibilidade de ARRENDAR uma casa sujeita a crédito habitação sem agravamento de condições impostas pelo banco, é apenas para casas que estão no regime de HABITAÇÃO PRÓPRIA PERMANENTE? Ou pode ser também HABITAÇÃO SECUNDÁRIA?

R: Esta lei aplica-se exclusivamente a casas de Habitação Própria e Permanente. Está escrito na lei preto no branco. Se está interessado em arrendar uma casa secundária tem de agir de acordo com o contrato que assinou com o banco.

3) Se o meu CONTRATO com o banco tiver uma cláusula que diz que a habitação NÃO PODE ser arrendada, a nova lei invalida esta imposição? É que o banco pode não concordar com a alteração da cláusula! E mais… se concordar, OBRIGA A UMA ALTERAÇÃO de contrato, que custa quase 400 EUROS! Em resumo: gostava de saber se posso alugar uma casa sujeita a crédito habitação onde o banco estipulou em contrato que NÃO PODE ser alugada, sem ter necessidade de pedir qualquer alteração de contrato ou dar justificações ao banco?

R: De acordo com os advogados que contactei, a lei sobrepõe-se aos contratos assinados no passado. O espirito da lei é libertar o cliente bancário das cláusulas “abusivas”. É para proteger a parte mais fraca do contrato. O objetico da transposição da diretiva comunitária para a lei portuguesa serve para dar mais liberdade ao consumidor. É uma lei que visa proteger o consumidor. Caso, os contratos passados continuassem em vigor, esta lei seria na pática inútil.

Uma advogada explicou-me que isso não impedirá que um banco (mais zeloso) seja renitente e faça força para que não avance. Aí terá de citar a lei e defender os seus direitos com os meios que entender. Não tem de fazer tudo o que os bancos dizem. Tem de argumentar com a lei e mostrar que sabe o que está a fazer.

4) Ao arrendar a casa com uma prestação superior ao cobrado pelo banco, esse valor perante o banco baixa a taxa de esforço para futuros empréstimos?

R: Esse raciocínio faz todo o sentido. Os bancos pedem o seu IRS. Se os seus rendimentos são superiores, a taxa de esforço diminui. Mas terá de analisar caso a caso com o banco a forma como eles fazem os cálculos.

5) Tenho de mudar a minha morada fiscal se arrendar a minha casa?

R: Sim, claro. A casa deixa de ser a sua habitação própria e permanente. Perde os benefícios das Finanças associados à HPP.

6) Tenho crédito bonificado, posso perder as bonificações se arrendar a minha casa?

R: O banco não pode prejudicar o spread ou a TAEG por arrendar a sua casa. Mas tem de analisar quem está a bonificar o seu crédito nas outras situações muito específicas. Por exemplo, no caso do crédito para jovens ou por deficiência tem de ler bem as regras que regem a sua situação. Pode ter direito a essas bonificações especificamente no caso de habitação própria e permanente. Não sei, tem de ler os contratos dessas bonificações. Essas podem não depender do banco mas sim de outras instituições, como o Estado. E o Estado pode retirar essas bonificações, uma vez que alterou essa condição nas Finanças ao declarar o Contrato de arrendamento.

Em todo o caso, é uma questão de fazer as contas. Se ao perder as bonificações ficar a pagar mais 100 euros de mensalidade ao banco, mas ao arrendar a casa recebe mais 600 euros, a conta pode ser fácil de fazer. Tem de avaliar todos os contornos.

A lei não fala especificamente da situação de créditos bonificados.

7) E usar aa casa para fazer um alojamento local? É possível?

R: Não. A nova lei só se aplica a arrendamento habitacional, com contrato. Os turistas não assinam contratos para registar nas Finanças.

8) Se tiver uma Habitação Própria e Permanente que quero alugar e quiser comprar outra casa, o empréstimo para esta segunda pode ser de HPP? A minha questão é mais no sentido da morada fiscal. Ou seja, quem aluga legalmente, terá que alterar a morada obrigatoriamente. Assim não deixa de ser HPP? Imaginando que vai comprar outra casa para onde vai morar e que será a nova morada fiscal. É segunda habitação ou altera esta para HPP (e a primeira deixa de o ser)?

R: Uma coisa são as finanças, outra coisa é a sua relação com os bancos. O crédito que fez inicialmente para HPP continua com as regras da HPP. Não podem aumentar o seu spread. Portanto, se nesse banco pedir um segundo crédito à habitação terá de ser necessariamente para uma casa secundária porque ainda mantém o da HPP embora com outro uso. A situação será sempre confusa. Só com o decorrer do tempo estas questões serão resolvidas quando confrontadas com a realidade. Terá de conversar com o banco para chegarem a uma conclusão porque na prática terá de ter outra HPP. Não é fácil responder a esta questão. Ainda ninguém sabe como resolver. É tentar.

A REPORTAGEM EM VÍDEO

Em resumo: Informe-se bem e faça o que é melhor para si. Conhecer os seus direitos é o melhor investimento que pode fazer. Mesmo que agora isto não lhe diga nada, daqui a alguns anos arrendar a sua casa pode ser a solução para o seu “problema”. E nesse dia vai lembrar-se que viu “qualquer coisa” sobre isso no Contas-poupança. E talvez encontre este artigo na internet.

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA” 34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2019. É um livro que se paga a ele próprio apenas com uma dica. Se quiser conhecer também as dicas que demos nos primeiros 5 anos de programa, pode adquirir o livro “Contas-poupança I”. É só clicar AQUI ou nas fotos dos livros.

Registe-se AQUI para receber a Newsletter do Contas-poupança.

(Todas as dicas da semana num só e-mail).

")

Olá, ao arrendar a caso com o emprestimo HPP, os juros pagos desse emprestimo podem continuar a ser dedutiveis no IRS?

Olá

Os novos contratos para HPP, vão trazer todos a cláusula de ,”proibido arrendar”, certo?

Porquê? Seria abusivo ou inútil. Tem a lei para se defender.

Na resposta a primeira pergunta fica-se com a ideia errada de que a isenção de IMI é de 8 anos o que nao está correcto

Até 8 anos. É o máximo. Vai de zero a 8 anos. Peço desculpa se não fui claro nesse aspecto. Obrigado pelo reparo.

Boa tarde,

O que acontece em relação às Finanças, dado que o IMT de habitação própria permanente é inferior ao de habitação secundária? Vamos ter de pagar a diferença? Quantos anos nos exige as Finanças que tenhamos a nossa morada fiscal nessa habitação própria permanente para que não seja aplicada a taxa de habitação secundária?

Obrigada,

Teresa Santos

Bom dia Teresa Santos,

Agora que preciso de saber mais informação sobre este tema vim ler o artigo e tenho exatamente a mesma questão que você: Quantos anos depois de comprar a HPP podemos alugar sem ser penalizados pelas finanças?

Se alguém me souber responder agradeço.

Um bem haja

Lúcia Campos

Boa tarde,

Alguém me consegue responder à questão:

Se alugar a HPP terei que devolver o valor de IMT que estive isenta de pagar aquando da escritura?

Obrigada.

Cordiais saudações.

Legalmente o arrendamento HPP com crédito bonificado / deficiente, também é possível ser

efetuado ?, e, da mesma forma do crédito regime geral ?

Olá. Se arrendar perde esse benefício porque foi dado a HPP.

Boa tarde.

Contactei o meu banco solicitando um empréstimo para construção de uma nova casa. Como tenho um apartamento com condições de empréstimo muito vantajosas coloquei a questão ao banco sobre o facto de colocar o mesmo para arrendamento e depois mudar a situação de habitação própria permanente para a nova casa. A resposta foi:

Atualmente e para a nova casa como se trata de um empréstimo para habitação secundária terá um agravamento de 1% no spread, quando trocar a HPP do apartamento para a nova casa reduz o spread em 1%, mas o spread do apartamento sobe 1%.

Todavia vou colocar a dúvida ao Banco de Portugal se de facto o banco pode agravar o spread do empréstimo atual se alterar a situação de HPP.

Caso haja alguém que saiba responder à legalidade ou viabilidade desta resposta do banco agradeço a partilha.

Cumprimentos

Paulo Oliveira

Bom dia a todos. Venho corrigir o meu post de 20 de agosto cuja informação não está correta.

Após fazer o post pouco depois fui contactado pelo banco que pedi a simulação e me informou que afinal não havia agravamento no spread por alugar a casa e se deixasse de ser HPP, nem por pedir empréstimo para casa secundária, ou seja posso manter o atual empréstimo com as mesmas condições (muito vantajosas) atuais até ao fim mesmo que alugue a terceiros.

Espero ajudar com esta partilha.

Cumprimentos

Paulo Oliveira

Obrigado, Paulo. Abraço

Boa tarde.

Em cima diz que o senhoria tem de mudar a morada fiscal a partir do momento que arrenda a casa. E se o arrendamento for de parte da habitação (um quarto), o senhorio irá manter a sua morada fiscal no mesmo imóvel. Haverá problema?

Obrigada pela vossa ajuda!

Inês

Bom dia,

Tem exemplo de claúsulas de hipoteca para adicionar ao contrato de arrendamento?

Obrigado.

Boa tarde! Posso ceder somente algumas divisões de habitação própria a empresa pessoal afim de beneficiar de deduções fiscais?Como devo proceder?

Bom dia,

Tenho algumas dúvidas:

Vou comprar uma casa HPP supondo que posso vir a alugar a casa para arrendamento, sou obrigada a avisar o banco, e posso vir a ser “penalizada” pelo spread e taxas contratas? ou este processo passa apenas nas finanças (pelo contrato de arrendamento com as indicções que devem constar)?

2. A partir do momento que compro o imóvel para HPP tenho que mudar a minha morada fiscal?

Obrigada,

Cristina Andrade

Boa noite,

Na minha escritura tenho uma cláusula que indica que se o imóvel hipotecado vier a ser alienado,onerado, arrendado total ou parcialmente a hipoteca pode ser executada. Poderei arrendar a terceiros sem ter problemas?

Obrigado

A lei diz que sim. Confirme junto do banco primeiro.

Boa noite, li o seu artigo sobre a nova lei que regula a possibilidade de arrendar casa própria que ainda está a ser paga ao banco. O meu filho está nessas condições e sendo deficiente visual grave (grau incapacidade 85%) tem o spread associado (que julgo ser nulo ou muito reduzido). Precisa de alugar a casa devido à situação atual, mas receia que lhe aumentem o spread. há de facto esse risco? O que aconselha?

Muito obrigada

C. Xavier

Olá. Sim. Há esse risco. Deixa de ser habitação própria e permanente. Consulte o banco

Boa tarde, excelente artigo meu caro Pedro Andersson.

No cenário de termos a nossa HPP e a colocarmos a alugar e portanto procedermos à alteração da Morada Fiscal deixando de ser HPP… mas um dia mais tarde podermos querer vender a casa no sentido de comprar outra HPP… será que mesmo assim ainda depois podermos usufruir da vantagem fiscal das mais-valias passarem para a nova casa em sede de IRS? Mesmo com a situação de arrendamento pelo meio? Ou será que a AT irá colocar entraves e alegar que deixou de ser HPP no momento em que começou o arrendamento? É que neste momento até estou a manter água/electricidade numa HPP em que na verdade não habito por circunstâncias da vida mas por medo da questão das valias mantenho os contratos, pois sei que a AT começou a receber a informação dos contratos de serviços por causa da questão do alojamento local e não vá o diabo tecê-las mantenho tudo… é que nada está explícito de facto.

Olá. A lei não é explícita. Não me atrevo a opinar. Sugiro que ligue para as Finanças 217 206 707 e pergunte hipoteticamente o que aconteceria se…

Boa tarde, estou num processo de compra de uma HPP. Acontece que na eventual impossibilidade de me mudar de imediato para lá, estava a pensar arrendar durante algum tempo. Terei que fazer crédito para casa para arrendar ou posso fazer crédito para HPP? Tenho que informar o banco de que irei arrendar durante um tempo?