Banco condenado a pagar a cliente burlado na internet

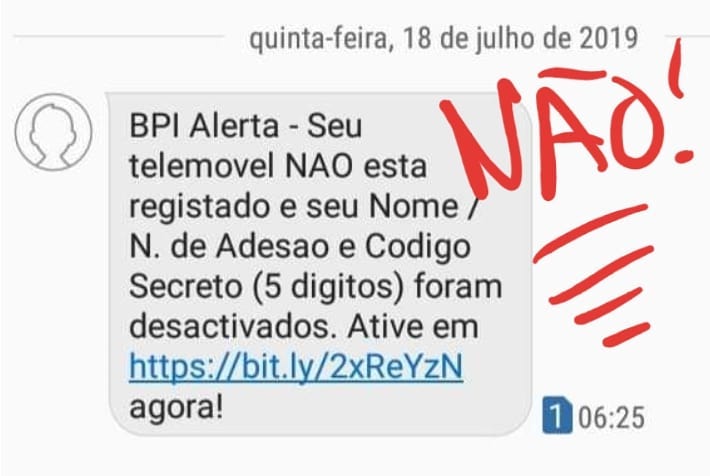

Ontem partilhei no Facebook um SMS que muitos receberam para clicarem num link supostamente do Banco (naquele caso do BPI, mas isso é irrelevante, dá para todos) para confirmarem os seus dados pessoais de acesso ao banco. NUNCA respondam a estes SMS ou e-mails. Mas há incautos. Vejam este caso.

O banco tem de pagar

Qualquer um de nós pode (num dia muito mau) não perceber o que está a fazer e colocar todos os seus dados num formulário que PARECE ser do seu banco. E já está. Pode ser a desgraça. Com os seus dados levantam-lhe todo o dinheiro que tem.

Quando isso acontece, alguns bancos recusam-se a devolver o dinheiro porque dizem que o cliente é que tem de ter cuidado com os dados que dá a estranhos. Nessas situações só há a opção do tribunal. Como esta decisão que acabo de conhecer (pela LUSA) é muito importante partilho-a convosco para saberem o que se passa atualmente quando colocam o vosso banco em tribunal.

O caso do Montepio

O Tribunal da Relação de Guimarães condenou este mês o banco Montepio a pagar a uma cliente de Barcelos os 28.596 euros que em quatro dias foram retirados da sua conta, na sequência de ataque informático. No acórdão de 10 de Julho, a Relação condena ainda o banco a indemnizar a cliente em 2.500 euros por danos não patrimoniais sofridos com esta situação.

“É o prestador de serviços de pagamento quem tem a obrigação de assegurar que os dispositivos de segurança personalizados do instrumento de pagamento só sejam acessíveis ao utilizador que tenha direito a utilizar o referido instrumento, pertencendo o funcionamento do sistema informático de ‘homebanking’ à esfera de risco daquele”, refere o acórdão.

De acordo com a Lusa, o Montepio disse que ainda está a “analisar o acórdão e irá decidir se apresenta ou não recurso do mesmo, dentro dos prazos legais”.

Na primeira instância, o Tribunal de Barcelos tinha absolvido o banco, considerando que a cliente foi a culpada da burla, por, em resposta a um e-mail fraudulento, ter fornecido todos os dados do seu cartão matriz, necessários para a utilização do sistema de ‘homebanking’. Em causa estão 58 movimentos em quatro dias, a maior parte dos quais a partir das 23:00 e quase todos do mesmo valor, feitos para pagamentos de bens e serviços à entidade 11.249. Os movimentos ocorreram entre os dias 04 e 07 de janeiro de 2017, sendo 36 do mesmo valor (483,80 euros). Destes, 18 foram feitos de forma consecutiva e, no total, desapareceram da conta 28.596 euros. Todos os movimentos, sublinha o tribunal, foram realizados “sem o conhecimento e o consentimento” da cliente, “que desconhece quem poderia ter acedido à sua conta bancária”.

No julgamento, o advogado da cliente sublinhou que a entidade 11.249 é “fraudulenta” e que à data dos factos já teria sido bloqueada por outros bancos.”Não se percebe por que é que o Montepio não a bloqueou”, referiu. Disse ainda que em causa está “todo um quadro que saiu da normalidade de uma cliente” que até ali nunca tinha utilizado o ‘homebanking’ para efetuar pagamentos, mas apenas para consultar o saldo. Por isso, considerou que o banco deveria ter “barrado as operações”.

Já a advogada do Montepio alegou que o banco deu “integral cumprimento” aos seus deveres em matéria de ‘homebanking’ e atribuiu a culpa à cliente. Nas alegações, a advogada disse que, na altura dos factos, o banco não sofreu qualquer ataque informático e considerou que a queixosa terá fornecido todos os dados do cartão matriz em resposta a uma mensagem fraudulenta.

“Essa foi a única causa da fraude. A atitude dos utilizadores é o único elemento que os bancos não conseguem controlar”, acrescentou, sublinhando que são “constantes” os avisos aos clientes para não inserirem todos os dados do cartão. Disse ainda que não há nenhuma prova de que a entidade 11.249 estivesse bloqueada na banca em geral.

O Tribunal da Relação de Guimarães considerou que ficou por demonstrar que a cliente tivesse fornecido os dados do cartão matriz que lhe foi fornecido a terceiros e que tenha sido por essa via que as operações fraudulentas foram realizadas.

“Desconhecendo-se o modo como os terceiros lograram obter os dispositivos de segurança que permitiram aceder às contas, não fica afastada a possibilidade de tal ter resultado da vulnerabilidade do sistema, risco que só o banco poderia prevenir. O que conduz à responsabilização da ré (o banco) pelas operações não autorizadas em questão”, acrescenta o acórdão.

Lições a tirar

NUNCA insira os seus dados de acesso do que quer que seja através de um pedido de SMS ou e-mail. Esteja atento a erros de português ou textos mal escritos. Por uma razão que não compreendo os burlões em geral chumbaram a português na escola o que para nós é uma pequena vantagem (a menos que o português também não seja o nosso forte). Os bancos sabem escrever corretamente. Isso sabem. Sobretudo “banquês”.

Mas se um dia isto lhe acontecer, já sabe: Neste caso, o banco primeiro foi absolvido, a vítima recorreu e agora GANHOU. Mas o banco ainda pode recorrer outra vez. Ainda não está ganho. Se o cliente ganhar é uma grande vitória para os consumidores se fizer jurisprudência (ou seja, se a decisão do tribunal passar a aplicar-se a todos os casos semelhantes). Pode ser uma opção para si ou para algum conhecido seu que passe por isto.

Eu sei que é fácil criticar alguém que cai nestes esquemas. Mas uma pessoa que não esteja habituada a lidar com a internet cai facilmente sobretudo se os burlões fizerem isto bem feito.

Uma confissão

Eu, Pedro Andersson, já caí num e-mail destes. No princípio do homebanking há uns anos recebi um e-mail da CGD para confirmar todos os dados do cartão matriz. Segui o link e era exatamente igual ao da CGD. Era urgente e devia fazer aquilo imediatamente. Assim fiz. Tótó, confiei. Ainda preenchi metade do formulário quando me caiu a ficha. Não cheguei a inserir os códigos todos mas fiquei severamente preocupado. Liguei imediatamente para o apoio ao cliente para saber o que fazer. Bloqueamos tudo e mudei para códigos de acesso novos. Aprendi nesse dia a lição.

Nessa altura ainda não sabia o que sei hoje. Era apenas um consumidor “normal” e inconsciente. Acho perfeitamente normal que essas situações se repitam ainda hoje. Não me ouvirão nunca criticar estas vítimas nem qualquer vítima de outras burlas. NINGUÉM é enganado porque quer. São vítimas e devem ser protegidas como tal. Há muitas pessoas que não têm informação suficiente para perceber se um email que diz que vem do banco vem mesmo do banco. Isso não faz delas más pessoas ou incompetentes. Fazem apenas o seu melhor. Temos é de as ajudar, não criticar.

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA” 34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2019. É um livro que se paga a ele próprio apenas com uma dica. Se quiser conhecer também as dicas que demos nos primeiros 5 anos de programa, pode adquirir o livro “Contas-poupança I”. É só clicar AQUI ou nas fotos dos livros.

Registe-se AQUI para receber a Newsletter do Contas-poupança.

(Todas as dicas da semana num só e-mail).

")

Utilizar cartão matriz só mesmo em Portugal. Em muitos países da Europa é utilizada uma máquina, parecida com uma calculadora, onde se pode ou não inserir o cartão multibanco, isto depende dos bancos, e o código é sempre gerado no momento da operação e apenas para aquela operação.

Caixa de Crédito de Leiria, tem esse sistema da “calculadora”

Segurança acima de tudo

Caro Pedro

É sempre um prazer ler a sua newsletter e as dicas da semana na poupança.

Quanto a este artigo o facto do Banco ter sido condenado a pagar não é inédito. Efetivamente este teve mais publicidade mas há muitos acordãos nesse sentido, sempre que não se prove que os titulares das contas tiveram culpa aquando do fonrceimento dos dados de homebanking.

Veja, a titulo de exemplo, os acórdãos:

http://www.dgsi.pt/jtrc.nsf/8fe0e606d8f56b22802576c0005637dc/aba8f7cea02531c180257f4f003e6e54?OpenDocument

E outros no mesmo site: Na jurisprudência, em idêntico sentido, podem ver-se, v.g. o Acórdão do STJ, de 18/12/2013, Processo 6479/09.8TBBRG.G1.S1; os Acórdãos da Relação de Lisboa, de 03/03/215, Processo 1727/13.2TJLSB.L1-1 e da Relação do Porto, de 29/04/2014, Processo 225/12.6TJVNF.P1 e de 07/10/2014, Processo 747/12.9TJPRT.P1, cada um deles, disponível no sítio do itij, do respectivo Tribunal.

Um abraço e boas férias (se for o caso).

Muito obrigado. Muito importante. Abraço

Olá! Recebi uma sms de AliSMS a dizer: Montepio – seus codigos de acesso ao Net24 foram desativados. Efectue sua activação já aceda https://bit.ly/aceder-net24

Não tem virgulas no texto e eu nem sequer tenho conta no Montepio.

Devo fazer alguma coisa em termos de enviar a alguém para saberem disto?

Obrigado