Banco cobrou 2.000 € a mais em 2 anos

Recebo dezenas de mensagens todos os dias. Muitas não consigo responder. Mas algumas prendem a minha atenção porque mostram que a rubrica e o blogue são úteis. Às vezes dou respostas práticas muito curtas e “secas” a quem me faz perguntas, porque é a única maneira de responder a mais pessoas. Espero que não considerem que é falta de educação.

Mesmo essas respostas mais curtas e rápidas acabam por dar resultado, pelo que vejo :).

Poupar no seguro de vida

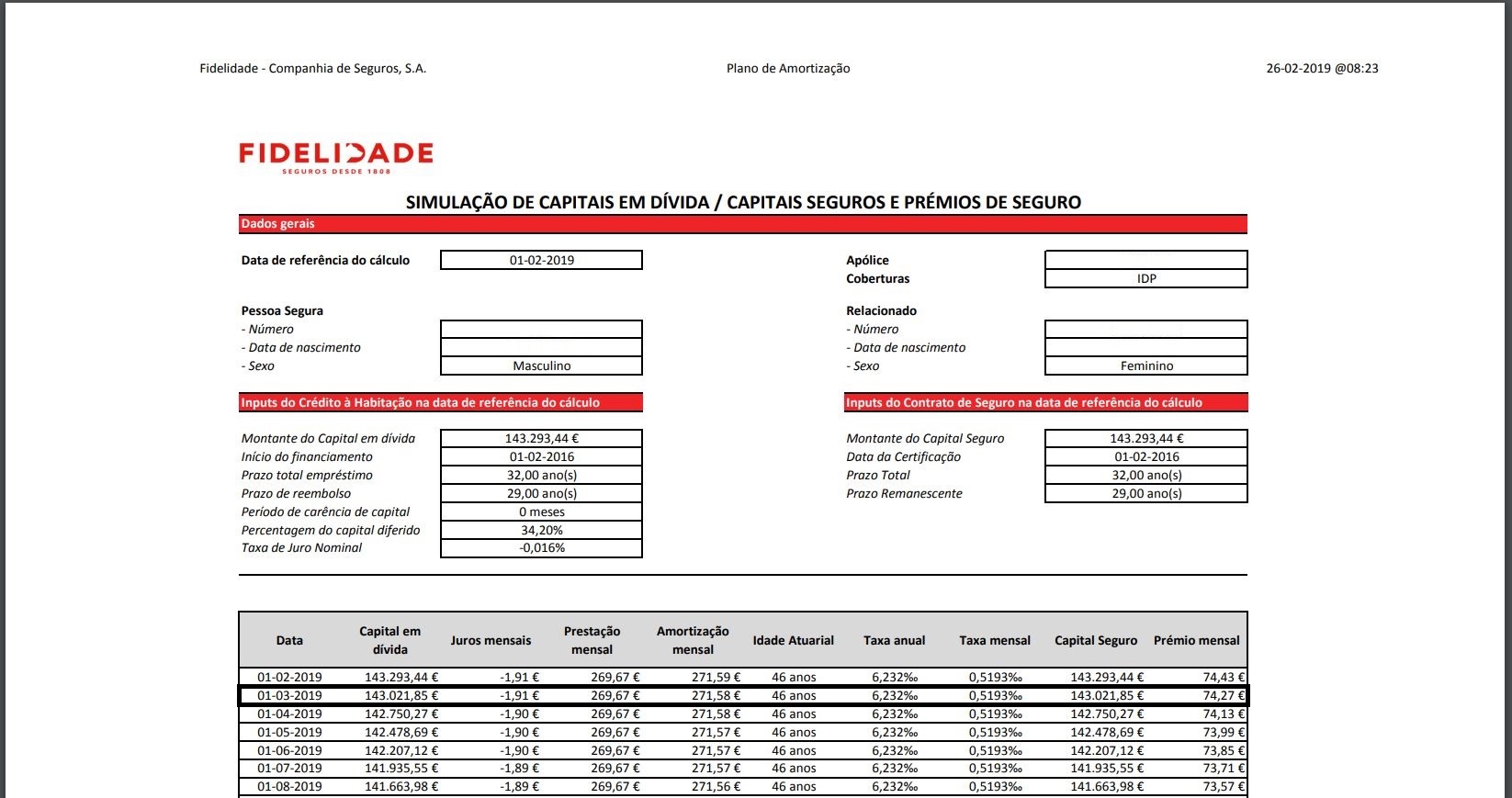

Em 2016 uma leitora do blogue contactou-me a pedir uma sugestão para poupar no seguro de vida do crédito à habitação. Dei-lhe uma sugestão e nunca mais pensei no assunto.

Passado um mês, recebi esta mensagem:

Bom dia Pedro. Muito obrigado pela sua ajuda, que me permitiu fazer um seguro ITP, ainda que com agravamento em virtude da minha doença crónica, e ainda poupar cerca de 240€ /ano. Obrigado.

Mas a vida continua, e passados 2 anos, em Maio de 2018, recebo nova mensagem desta leitora:

Olá Pedro, venho expor uma situação decorrente da mudança de seguro de vida que fiz há 2 anos e que o Banco continuou a cobrar os 2 seguros de vida até este mês. E mais grave ainda: já cancelei o débito direto no ano passado e continuam a ir-me à conta debitar o dinheiro!!! E apesar de me ter deslocado vezes sem conta ao banco, parece que me estão a “enrolar”…

Dei novamente umas respostas rápidas sobre onde poderia reclamar e recebo agora nova mensagem dela, em Junho de 2019:

Boa tarde Pedro, passados 2 anos e tal e queixas no Livro de Reclamações, ASN, Provedor de Justiça, Banco Santander….finalmente repuseram-me o dinheiro que me tinham “roubado” – 2.000€. Obrigada pelas suas dicas.

Ajudou dizendo como e onde deveria reclamar e para ser persistente e não desistir… Foram centenas de idas ao banco, queixas para todo o lado, mas valeu a pena……Aconselho as pessoas a verificarem os saldos ao pormenor porque aqui e ali os bancos vão-nos enganando e “tirando” o que nos custa tanto a ganhar. Obrigada por tudo.

Qual é a moral da história?

Primeiro, tentem sempre baixar qualquer despesa fixa que tenham, sejam seguros, luz, gás, água, telecomunicações, impostos, etc. Movam montanhas até conseguir. A leitora conseguiu baixar o seguro de vida 240 euros por ano (é o seguro de um carro que fica na carteira).

Segundo, estejam atentos ao que se passa na vossa conta bancária. Não sei se percebi bem, mas eventualmente a leitora só se apercebeu que o banco não tinha anulado o seguro de vida “caro” vários meses depois. Temos de ver a nossa conta TODOS OS MESES linha a linha para tentar encontrar valores “estranhos”. Quanto mais tarde encontramos um erro, mais difícil é corrigi-lo.

Terceiro, não desistir. Por vezes é preciso chatear semanalmente uma empresa ou pessoa até que resolvam o problema. Fico com os cabelos em pé quando alguém me diz que reclamou de uma situação e que há dois anos que o banco/empresa não responde… Pergunto: Então e já tentaste saber em que situação está a reclamação? Ah! Não, não vale a pena… Amigos, assim não vamos lá. Persistência tem de ser o nosso nome do meio.

Esta leitora não desistiu. Devolveram os 2.000 €. Que, obviamente, eram dela de direito. Seria inacreditável que isso não acontecesse. Mas acredito que quando são valores pequenos mensalmente haja quem não dê por isso ou que decida por preguiça simplesmente não fazer nada e chamar nomes à empresa todos os dias até ao fim da vida. Só. Sem fazer mais nada, nem meter os pés ao caminho.

Veja AQUI porque deve estar atento aos débitos diretos.

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA” 34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2019. É um livro que se paga a ele próprio apenas com uma dica. Se quiser conhecer também as dicas que demos nos primeiros 5 anos de programa, pode adquirir o livro “Contas-poupança I”. É só clicar AQUI ou nas fotos dos livros.

Registe-se AQUI para receber a Newsletter do Contas-poupança.

(Todas as dicas da semana num só e-mail).

")

0 comentários