“Demos” mais uma casa a um espectador

Foi a mensagem que me alegrou o dia ontem. Todos os dias recebo dezenas de mensagens de espectadores/leitores que agradecem as dicas de poupança que fomos dando ao longo destes quase 9 anos. Umas são dezenas de euros, outras são centenas de euros e outras são dezenas de milhares de euros. Para mim é sempre um espanto (no sentido positivo).

As que mais me emocionam são as mensagens de pessoas que precisam “MESMO” desse dinheiro extra. Pessoas com poucos rendimentos, idosos ou com algum grau de incapacidade. Percebo claramente o abandono a que estão votados pelo Estado. Há tantos direitos e benefícios a que têm direito e não fazem ideia e quando tentam informar-se, não são poucos os casos em que são mal informados e por isso desistem. Fiquei a conhecer casos verdadeiramente chocantes. Alguns desses casos darão reportagem no futuro.

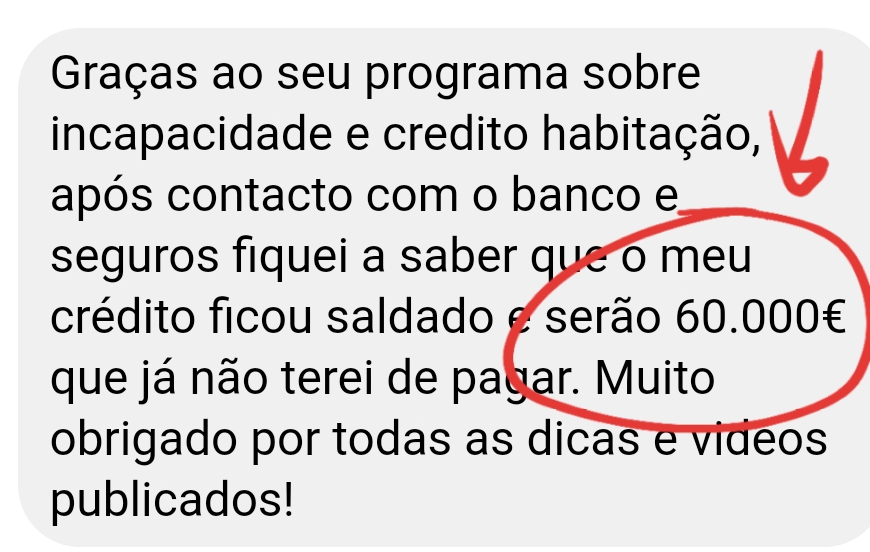

60.000 €?!

Vamos ao caso. Recebi esta mensagem ontem.

Liguei de imediato ao espectador para ficar a conhecer detalhes e acho que é uma situação algo diferente de todas as que tenho referido nas reportagens e que pode ser útil a algumas pessoas que já tinham desistido deste direito.

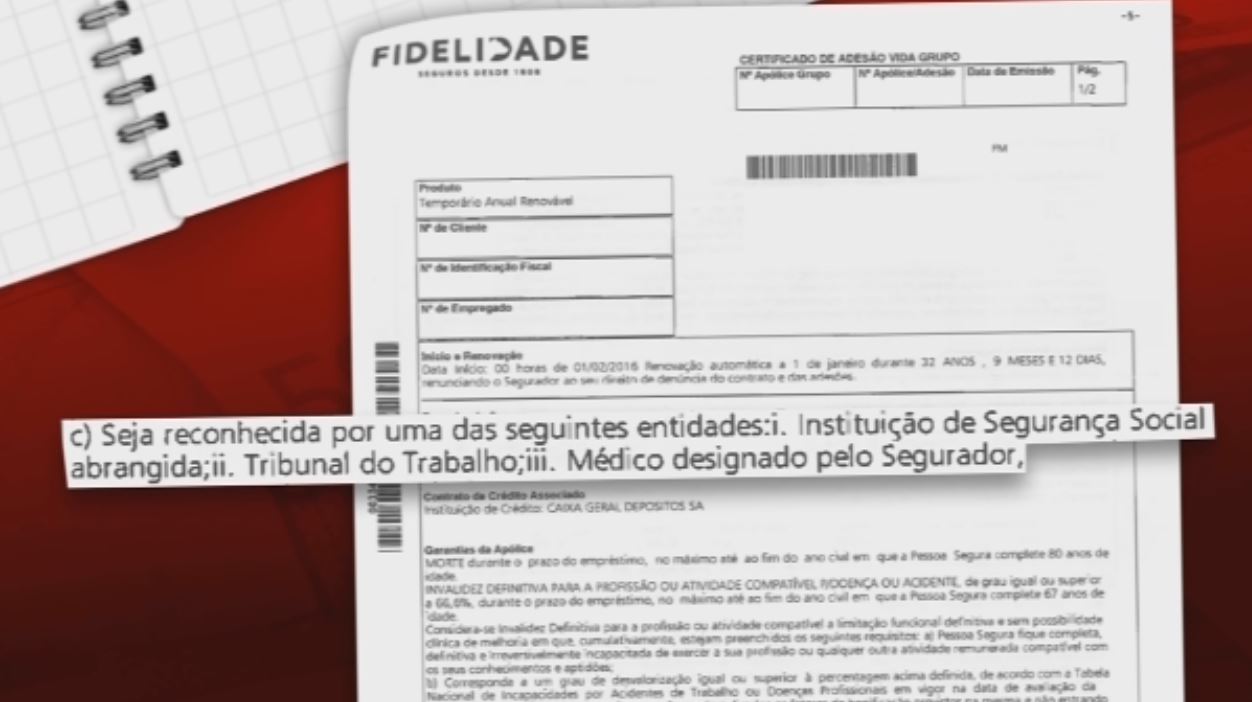

Como sabem, há vários tipos de seguro de vida associados ao Crédito à Habitação. Há o IAD e o ITP. Se ficar com mais de 66% de incapacidade para o trabalho (há contratos com mais e contratos com menos percentagem – tem de ler o seu) o seguro ITP paga-lhe a casa. Se for o IAD, só paga se ficar completamente dependente de terceiros para tudo (tem de ficar apenas a piscar os olhinhos, se me permite a expressão).

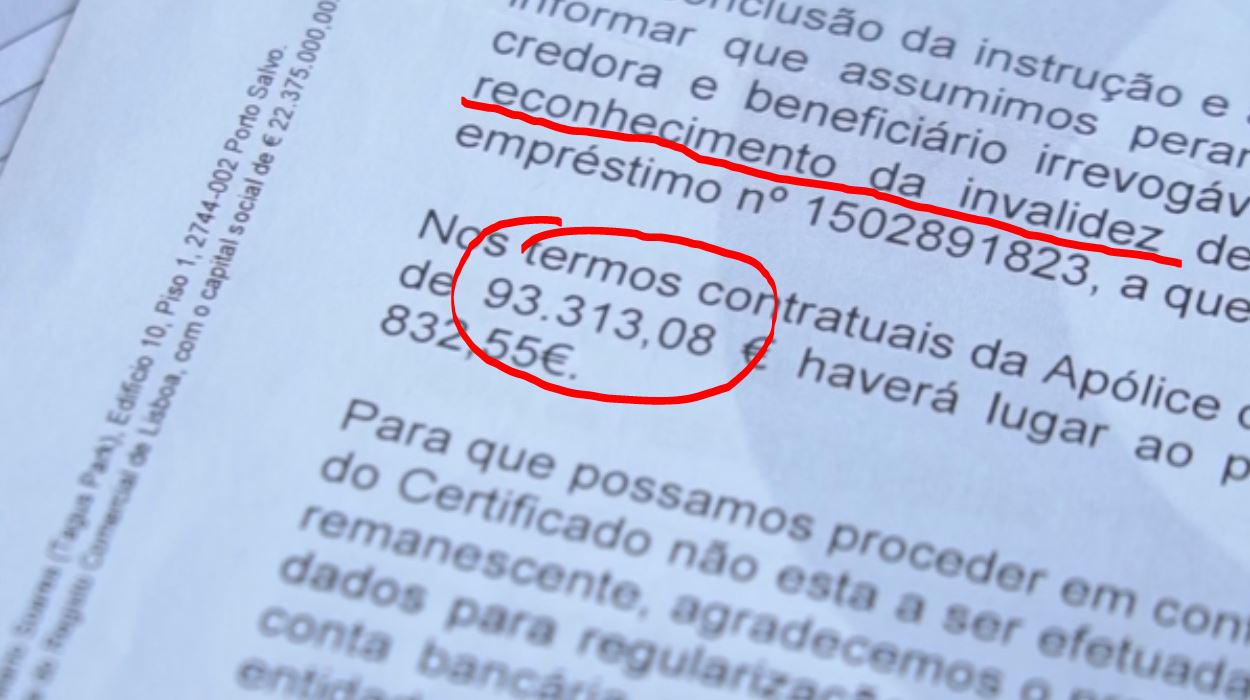

Pode ver »AQUI« a reportagem com o exemplo de Daniel Pedrogam que “ganhou” 92.000 € por ter visto a reportagem do Contas-poupança sobre os seguros de vida do Crédito à habitação que pagam a casa se tiver mais de 66% de incapacidade para o trabalho.

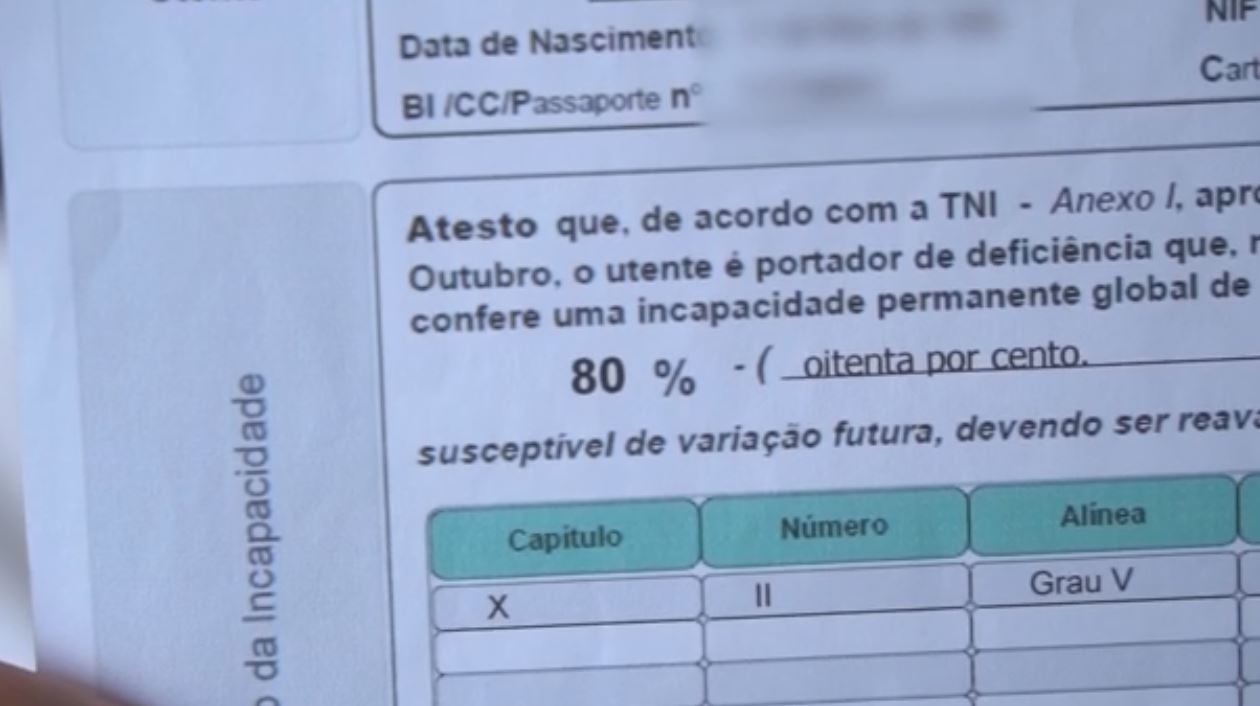

Acontece que este espectador (que não quer ser identificado) teve um cancro e ficou com 80% de incapacidade. Ainda trabalha. Viu a reportagem do Daniel Pedrogam (acima) e perguntou no banco se tinha direito também. Não tinha. O seguro dele era o IAD (o “mau”). E aqui está o pormenor que fez toda a diferença.

O funcionário do banco (neste caso o Montepio) disse-lhe que havia uma esperança. É que, pelos vistos, os associados da Mutualista têm automaticamente (isto terão de confirmar vocês se forem clientes) um seguro de vida só por serem associados, que cobre esta situação.

Ou seja, inesperadamente o seguro de vida que não sabia que tinha, foi acionado e em poucos dias responderam-lhe que tinha a casa paga. 60 mil euros. Estão a imaginar a alegria do homem? Ele nem queria acreditar quando recebeu a chamada do funcionário do banco.

Moral da história. Nós nem sabemos os seguros de vida que temos. Pagamos isto e aquilo e não fazemos ideia do que estamos a pagar. E pode haver dezenas de pessoas que têm um grau de incapacidade superior a 60% que podem ter a casa paga pelo seguro do crédito à habitação ou outro valor qualquer em seguros de vida que estão a pagar e nem sabem. Se é cliente do Montepio e tem uma incapacidade comprovada com Certificado de incapacidade multiuso mexa-se. Pode ter a sua casa paga, como este espectador.

Que maravilha! Fico super contente com estas mensagens.

Até ao momento sei que estas reportagens já deram pelo menos 4 casas a espectadores. Se mais alguém conseguiu, diga. É importante para servir de exemplo para outros.

Queremos fazer a diferença (para melhor) na vida das pessoas.

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA” 34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2018. É um livro que se paga a ele próprio apenas com uma dica.

Registe-se AQUI para receber a Newsletter do Contas-poupança.

(Todas as dicas da semana num só e-mail).

")

Mudei o meu há pouco tempo.

Passei de IAD (do NovoBanco e que não tem ITP) para ITP 60% na RealVida e estou a pagar menos 2€/mês.

O da casa, está em andamento para condições similares e 50€/ano à menos.

Sem consequências no spread.

Boa tarde!

A quem estiver dentro do assunto, isto só é possível quando a incapacidade passa a definitivo, correcto? Ou tambem dá para os temporários a reavaliar num prazo de 5 anos?

Obrigada

Sr. Pedro Andersson. Boa tarde. Vi nos comentários, sobre quem tem Multiusos de 72%. Já estou reformada, como posso saber se irei ter benefício na CGD. Fico aguardar como posso saber mais pormenores. Grata.

Olá. Deve contactar o banco e marcar uma consulta num balcão da inclusão da segurança social.

Boa noite Sr Pedro Anderson

gostaria de colocar uma questão

sou casada e ha 20 anos decidimos comprar uma casa recorrendo ao banco para um empréstimo.

foi feito um seguro de vida em nome de nos os dois , o meu marido como primeiro titular e eu como segunda. Na altura nao nos foi informado desse pormenor no seguro das situações complementares ( ITP E IAD).

No nosso caso ficou IAD.

Há uns anos foi-me diagnosticado cancro na mama e agora mais recentemente metástases ósseas e hepáticas.na qual fui recebi um atestado de incapacidade definitivo de 81%.

Dirigi-me à seguradora para acionar o seguro de vida para o pagamento da casa .

desde Janeiro ainda nao recebi uma resposta nem um exclarecimento …

No meu caso há a possibilidade de o seguro fazer o que lhe é devido e pagar o restante do empréstimo ou posso contar com uma resposta negativa …

obrigado se me poder responder .. o meu email é este se me puder responder …

[email protected]

Olá. Se tem “apenas” o iad a resposta em princípio será negativa. Deve ler a apólice primeiro.

Deve compreender que o seguro fazer o “que é devido” neste caso será provavelmente não pagar porque não contratou essa cobertura. É o caso clássico do barato sair caro…