Taxas Euribor desceram hoje a 3, 6 e 12 meses

Já há bastante tempo que não vos falo de como andam as Euribor. Pelo menos uma vez por mês vou espreitar como está a Euribor (a minha é a 3 meses, no Crédito à Habitação). É um valor importante para acompanharmos a nossa prestação da casa ao banco.

Continuam negativas, mas menos

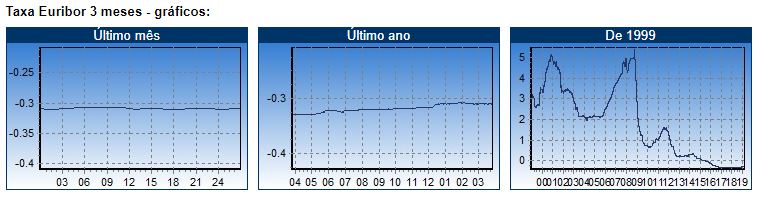

As taxas Euribor continuam sem grandes oscilações, mas estão (muito) lentamente a subir. A Euribor a 3 meses, que está em valores negativos desde Abril de 2015, estava hoje a – 0,311%. Como tenho um spread de 0,3, quer dizer que o banco me está a pagar 0,011% de juros líquidos por me emprestar dinheiro. É estranho mas é mesmo assim.

https://pt.euribor-rates.eu/euribor-taxa-3-meses.asp

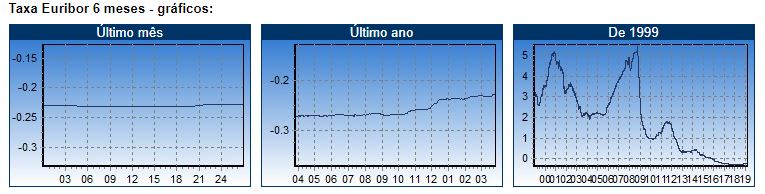

A taxa Euribor a 6 meses, a mais utilizada em Portugal nos créditos à habitação e que entrou em terreno negativo pela primeira vez em Novembro de 2015, voltou a ser fixada em -0,228%, contra o atual mínimo de sempre, de -0,279%, registado em 31 de janeiro de 2018.

https://pt.euribor-rates.eu/euribor-taxa-6-meses.asp

No prazo de 12 meses, a taxa Euribor, que desceu para valores abaixo de zero pela primeira vez em fevereiro de 2015, foi fixada hoje em -0,112%, contra o atual mínimo de sempre, de -0,194%, atingido pela primeira vez em 18 de dezembro de 2017.

https://pt.euribor-rates.eu/euribor-taxa-12-meses.asp

O que é que isto me interessa?

Interessa muito, porque é este o valor que o banco desconta (ou acrescenta) ao spread que contratou. Por exemplo, se tem um spread de 1,5%, e se escolheu a EURIBOR a 6 meses, só deve pagar 1,5 – 0,257 (ou o que estiver definido no dia em que se define a prestação) = 1,243% de TAE (a taxa que vai realmente pagar ao fim do mês).

De uma forma simples, enquanto a Euribor estiver negativa está na prática a ter um desconto na sua prestação do banco. Aproveite esta folga para pôr dinheiro de lado porque isto não vai durar sempre. Estou a aproveitar para amortizar lentamente o meu crédito, mas há quem defenda que não vale a pena. Faça as suas contas e decida pela sua cabeça.

Um aviso

Repito o aviso: Isto não vai durar sempre. Não assuma responsabilidades de créditos neste momento pensando que o que está a pagar pela casa ao banco vai manter-se sempre assim. Pense sempre que a prestação nos próximos tempos (2 anos ou 3) vai subir 100, 200 ou 300 euros conforme o valor que pediu emprestado. Para que depois não diga que fica muito surpreendido com a subida da Euribor e das prestações da casa.

O que é anormal é o que estamos a pagar agora, não é o que vamos pagar no futuro. Uma prestação ao banco de 500 ou 600 euros é que são valores “normais”. No meu caso pessoal estou a pagar cerca de metade do que comecei a pagar quando fiz o crédito em 2007.

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA”

34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2018.

É um livro que se paga a ele próprio apenas com uma dica.

Registe-se AQUI para receber a Newsletter do Contas-poupança.

(Todas as dicas da semana num só e-mail).

Se quiser um resumo claro e prático das dicas que demos nos primeiros 5 anos de programa, pode adquirir o livro “Contas-poupança I”.

É só clicar AQUI abaixo.

")

Este Programa através deste Senhor Jornalista Pedro Andersson, faz o chamado “serviço público”. Isto é, só anda distraído quem quer, ou, aquelas pessoas que com baixa literacia, conseguem entender muito pouco.

Obrigada Pedro, pelo seu magnifico trabalho, conselhos.

A SIC também, porque aposta numa rúbrica muito interessante para todos os portugueses.

Sara

No caso de um crédito automóvel é a mesma situacao

Boa tarde, eu tenho um crédito habitação com Euribor a 6 meses, recebi agora a carta do banco e a minha prestação subiu, quando fui comparar com a última carta, o que subiu foi a tan de 1,733 para agora 1,8. Consegue me explicar se isto é possível, pois não percebi. Obrigada e um grande bem haja, pois à muito que me tem ajudado. Vânia Fernandes

Boa tarde.

Pelo que eu entendo o banco esta lhe a pagar o conjunto tudo pois o banco tambem lhe esta a pagar o spread certo.

Pelas noticias que saíram hoje vamos ter pelo menos mais 10 anos de dinheiro barato disse o SR. DRAHGI, acredito que ate la muitos bancos vão subir comissões ate há lua, os juros sobem e vamos ter mais aumentos, comissao de levantamento da prestaçao é uma roubalheira nunca entendi esta.

Não estará longe da verdade…

Ao leitor Orlando Lopes: Mais 10 anos de taxas baixas? Espero que tenha razão. 😉

Poderemos ter 10 anos de taxas baixas mas não esperem valores negativos. Acredito que daqui a 1/2 anos a euribor já esteja em valores positivos.

É a previsão neste momento, sim.

Mais uma vez posso estar em desacordo acredito, com a nova mudanca da euribor vamos ter ainda taxas negativas bem mais baixas os bancos acreditam na possibilidade disso se nao tivermos manipulacoes na taxa como no passado e talvez no presente com os USA a dizer que as subidas dos juros fizeram nas bolsas e o Sr. Trump e contra td e uma incognita e poderemos ver o impossivel acontecer nem mesmo o BCE acreditava em taxas negativas eu ja vejo taxas a -3% para darem um alivio nessas tremendas dividas que alguns paises estam a deixar para futuras geracoes ou fazem ou aproveitam agora ou isto em 2 ou 3 anos estamos na mesma e talvez pior imagine se isto volta a taxas de 5% como eu apanhei eu aguento mas quem comprou com spreads a 2 e a 3 vao ser um descalbro ja demos tanto e ainda continuam a dar aos bancos se nos devolverem um pouco nao lhes vai fazer diferenca eles nao se perdem.

Boa tarde.

Tenho crédito habitação num banco com indexação a 6 meses. Agora vou mudar de banco, qual a indexação que acha mais vantajosa e porquê para quem tem crédito habitação?

Obrigado pelo seu excelente trabalho

Excelente, verdadeiro serviço publico.

Ao Leitor

Sr. Sergio Zurrapa

Pelo que tenho visto nos ultimos anos com taxas negativas da euribor acho que ja nao enco ntra banco com 3 e 6 meses penso eu.

Bom dia. O Novo Banco continua a não aplicar a lei e está a arredondar a minha taxa de juro a 0%. Já reclamei e respondem que estão a resolver o problema mas a lei é de Julho de 2018… O que posso fazer mais para que o banco cumpra a lei? Obrigado

Reclame no banco de Portugal. No site.