Balanço dos meus Fundos de Investimento

Há vários meses que não vos falo dos Fundos de Investimento que subscrevi para testar a reportagem do Contas-poupança que fiz sobre o tema. Como sabem, o português típico detesta todo e qualquer tipo de risco quando falamos de aplicar as suas poupanças. É tudo em depósitos a prazo ou Certificados de Aforro ou do Tesouro e acabou! Só com capital garantido.

Percebi, no ano passado, que para fazer crescer o nosso dinheiro temos de sair da nossa zona de conforto e arriscar um pouco mais. Pode perder, sim, mas pode ganhar também.

Há cerca de um ano subscrevi quase por brincadeira alguns Fundos de Investimento. Para quem pensa que isso é só para ricos, relembro que há fundos de 5, 10, 30 ou 40 euros. Pergunte no seu banco se têm e quais têm. Mas alerto que os bancos “tradicionais” cobram comissões que por vezes absorvem qualquer lucro. Por isso optei por subscrevê-los em bancos online que não cobram comissões de manutenção de conta e que cobram comissões mais baixas nos Fundos de investimento.

E como estão agora?

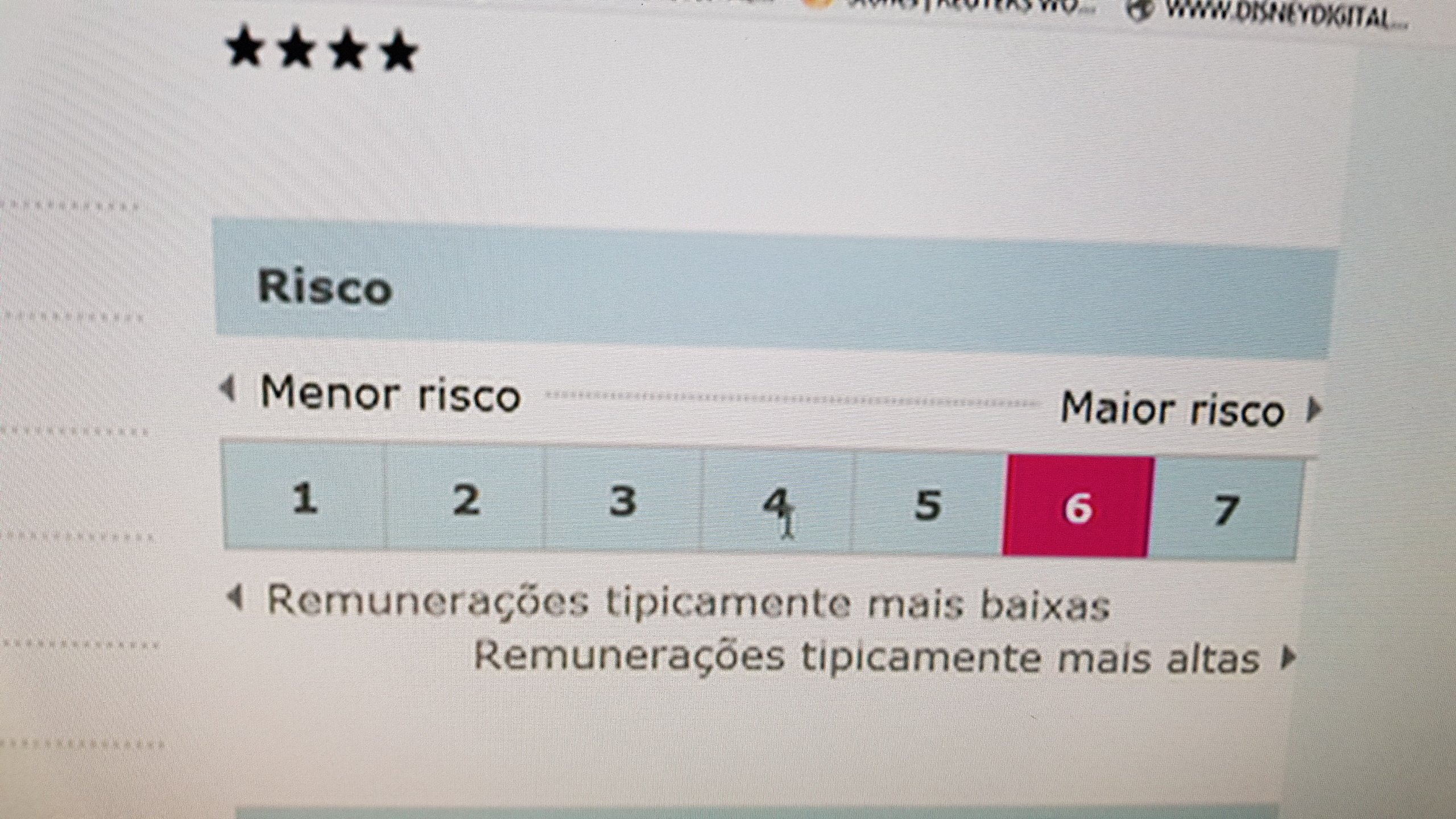

Como vos expliquei noutros artigos, para ganhar dinheiro temos de estar dispostos a perder dinheiro. Recordo este artigo AQUI em que expliquei que estive a perder mais de 10% do que subscrevi em Fundos de Investimento. Isto foi em Novembro do ano passado. As coisas pioraram E MUITO nos meses seguintes. Dezembro foi um mês horrível nas bolsas mundiais. Um dos fundos que subscrevi chegou a estar a perder 58%. SIM, 58%.

Imagine ter investido 10 mil euros (que optimista que eu sou…), nessa altura olharia para a sua conta e veria que só lá estavam 4.200 € se tivesse de os regatar nessa altura… Dava-lhe uma coisinha má, certo? Pois. Estas coisas são mesmo assim. Foi o que me aconteceu com o valor que investi (estou a testar com valores relativamente pequenos mas a aumentá-los progressivamente). Valeu a pena ter mantido lá o dinheiro e nem ter piscado os olhos hesitando se o devia resgatar antes de perder ainda mais?

Passada essa fase má, num dos bancos todos os fundos que subscrevi estão a crescer muito acima do que esperava.

Como podem ver na imagem acima, um está a crescer 4, o outro 5, o outro 6 e o outro 7%. Isso é o que eu ganharia com o meu investimento se resgatasse hoje o valor que investi há cerca de 6 meses. Posso dizer-vos que só este ano (desde 1 de Janeiro) aquele Fundo já cresceu 19%. Mas como o “comprei” quando ele estava em alta só cresceu os tais 4 a 7%. É por isso que é importante ou comprar todos os meses um valor pré-definido esteja ao preço que estiver, ou então esperar por uma queda valente para comprar em “saldos”. O segredo é ir acompanhando a evolução semanal do fundo que subscrevemos.

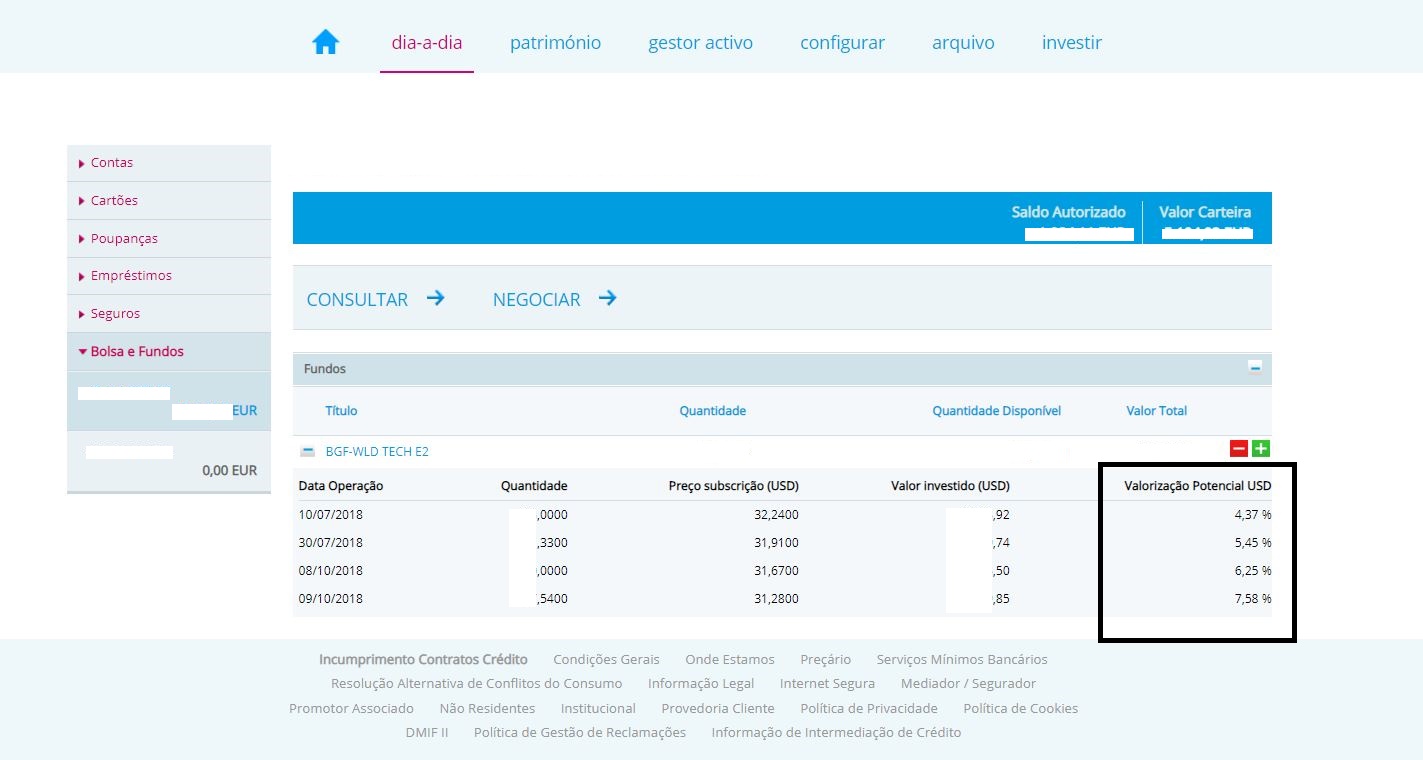

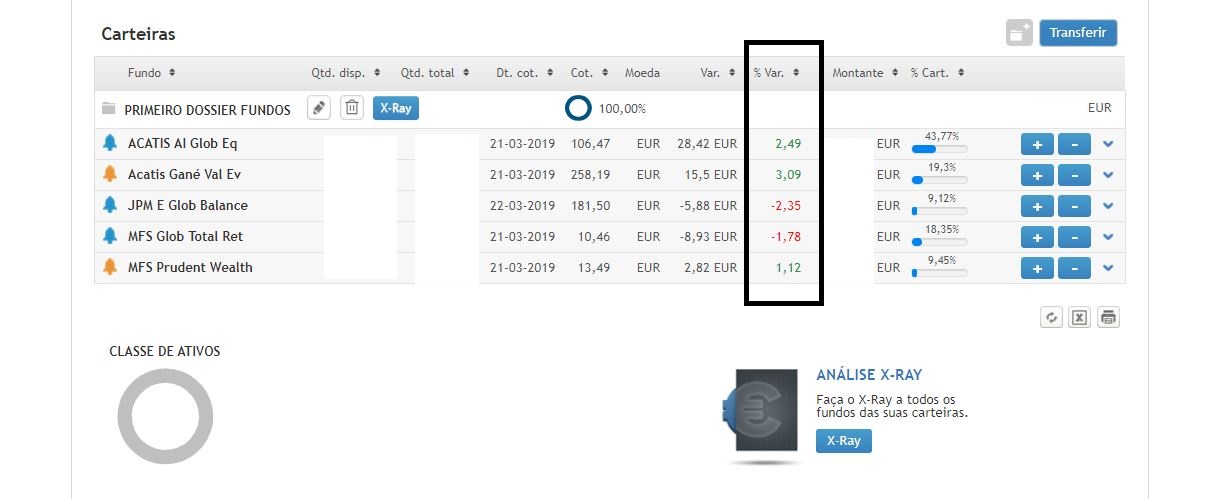

No outro banco a situação está melhor, mas não é tão positiva. Atenção que estar a ganhar mais ou menos não é em função do banco mas sim dos títulos que escolhi. O banco só revende o que existe no mercado.

No caso desta carteira de Fundos (fui eu que os escolhi mais ou menos por intuição e não o banco), tenho neste momento 3 fundos positivos (entre 1 e 3%) e dois ainda negativos. Já estiveram TODOS SUPER NEGATIVOS em Dezembro, a perderem cerca de 20%.

Mas vale a pena ou não vale a pena?

Bom, como já lhe disse, o meu único objetivo com estas informações baseadas na realidade e não em teorias ou “acho que”, é contribuir para a nossa literacia financeira. Não estou a aconselhar ninguém a fazer o que quer que seja. Estou a aprender por minha conta e risco, sem ter formação financeira especializada. Sou um cliente bancário absolutamente comum, como vocês.

O que lhe posso dizer é que em 6 meses fiz render o meu dinheiro mais do que em vários anos com todas as minhas poupanças em depósitos a prazo. Se resgatasse HOJE todos os fundos teria um ganho de cerca de 5% em média (em menos de 1 ano). Como é dinheiro que não preciso para o meu dia-a-dia (é este sempre o critério que deve utilizar) a minha expectativa é que continue a crescer. Se existir uma crise mundial, este crescimento que registo agora irá afundar e não sei durante quanto tempo. É mesmo assim. Há risco envolvido. Perceber isto é fundamental.

O que percebi também e quero partilhar convosco é que está a ser claro para mim que qualquer um de nós pode arriscar um pouquinho e ganhar com isso. Isto não é coisa só para ricos. O “segredo” que está a funcionar comigo é experimentar com valores pequenos: 100 euros por exemplo. Até perceber como as coisas funcionam. Se perder 100 euros não vai ficar na miséria embora custe sempre perder dinheiro.

Quando achei que já percebia mais ou menos como as coisas funcionam, investi um pouco mais. Alguns especialistas aconselham a não colocar em produtos de risco mais do que 10% das suas poupanças.

A minha experiência foi até agora a seguinte: se estou a perder nunca vendo (esta estratégia é polémica porque pode chegar a um ponto de não recuperação); e quando atinge um valor que me deixa satisfeito vendo. Depois decido se fico com o “lucro” ou se invisto noutro fundo que está a render mais do que o que resgatei. Com esta estratégia “simples” já ganhei algumas centenas de euros. Em vez de ter o dinheiro parado num depósito a prazo a render zero. Avalie.

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA” 34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2018. É um livro que se paga a ele próprio apenas com uma dica.

Registe-se AQUI para receber a Newsletter do Contas-poupança.

(Todas as dicas da semana num só e-mail).

")

Boa tarde Pedro,

Leio sempre todos os seus artigos tem me feito crescer e poupar muito, não só no aspecto financeiro com intelectual, mais um artigo falioso, porém faltou aí qual é a sua corretora/banco.

Se puder responde agradeço

Thiago Dias

Olá. Tenho o ActivoBank, BEST, Big e BNI. Tem de ver o que tem melhores condições para si. Escolho qual uso conforme o fundo que quero adquirir.

Boa tarde, Pedro Anderson

Como pessoa experiente em mercados financeiros, acho totalmente desaconselhável investir em fundos cotados em dólares pois tem risco acrescido de desvalorização cambial, ou seja o fundo até pode valorizar mas se o dolar sobe muito em relação ao euro, lå se vai o lucro obtido…claro que o contrário também pode acontecer, mas é sempre um fator de risco extra. Bons investimentos.

Obrigado. É um bom detalhe esse. Tem razão. Mas a bolsa americana é um mundo…

A minha estratégia de investimento é um fire & forget. Há um ditado financeiro que diz “Time in the market beats timing the market” (perdoem o inglês mas o trocadilho perde-se na nossa lingua). É quiçá uma estratégia para gente mais jovem, mas a verdade é que por de parte uma pequena percentagem do rendimento mensal numa bolsa diversificada (como os fundos de investimento) e só mexer ao chegar à velhice terá provavelmente melhores resultados e, muito importanto, consideravelmente menos stress e ansiedade, do que ir ver todos os meses como estão a correr as coisas.

Sim. A história diz que tem sido uma boa estratégia. Mas só para quem pulso de ferro 🙂

Boas,

Sou um jovem de 24 anos e é essa a estratégia que quero aplicar. Investir em ações e fundos, fazendo um acompanhamento diário e ver sempre aquilo a flutuar não é para mim.

Que tipo de fundo aconselha para uma poupança mensal? Um fundo de baixo risco ou de alto risco?

Eu tambem investi recentemente (muito influenciado pela sua reportagem) num produto com estas características. No meu caso e depois de analisar as soluções proposta pela Banca, optei por uma Seguradora e contratei o ALLIANZ HÍBRIDO, porque nao cobram taxas de gestão nem de subscrição e ainda dão a possibilidade de alocar parte do capital investido numa solução com taxa garantida (no caso 0,50%). Escolhi um solução mais conservadora (50% na poupança / 50% no investimento) mas como estou a ganhar ja perto de 5%, estou a equacionar subscrever outro HIBRIDO na modalidade 90% / 10%.

Aconselho vivamente. Obrigado

Curiosamente, essa percentagem de perca parece estar em paralelo com as chamadas criptomoedas (com destaque para a Bitcoin).

Quem investiu em princípios do ano passado, verificou que estas “moedas” perderam mais de metade do seu valor, embora quem tenha investido no mês passado, tem agora uma valorização de mais de 50% em relação ao dia de hoje.

Ainda não coloquei poupanças em fundos de investimento, mas reconheço que pelo menos serão menos propensos a perdas ‘inexplicáveis’ do que a Bitcoin, embora, em caso de ganhos, também menores do que esta última, mas provavelmente, o melhor será nem sequer comparar o que não deverá ser minimamente comparável (presumo eu).

Comprei 100 euros de Bitcoin para testar e não percebo a lógica da “moeda”. Enquanto não perceber não falo 🙂

(sobre a Bitcoin)

Eu próprio que já andei ‘nas nuvens’ com a coisa (cheguei a ganhar 2500 euros com um investimento de 3000 em finais de 2017) não consigo chegar a outra conclusão que não seja a que “a coisa” anda mesmo muito próximo dos “esquemas ponzi”:

O “ecossistema” só sobrevive se existirem novos elementos a entrar para o jogo, que irão dar dinheiro a ganhar a quem já entrou previamente.

Embora a tecnologia possa ter um mínimo de racionalidade, a verdade é que existirá sempre a ameaça dos “ataques 51%” que literalmente querem dizer que, quem os conseguir aplicar domina o rumo das coisas a seu bel-prazer (até que alguém consiga suplantar a falha, é certo – mas parece que a coisa não foi feita de forma infalível a essa vulnerabilidade).

E se existe (sequer a possibilidade) de quem possa comandar – nem que seja uma única vez – todo o “ecossistema” então é óbvio que a “cadeia alimentar” não é ‘natural’ e não existe plena confiança.

Até mais ver, não é coisa muito séria.

Olá,

estou a fazer uma experiência semelhante com dois fundos. Um dos quais em menos de 4 meses já rende cerca de 4%, mas estive a ver e há uma lista dos fundos mais rentáveis e o mais rentavel de todos atinge os 20% anuais.. É muito!

E qual é essa lista?