Já percebemos todos que o mercado imobiliário está em grande neste momento. Os preços, quer do arrendamento, quer da compra e venda de casas, estão altíssimos. No momento em que escrevo, um amigo comentava que estão a alugar um quarto (sim, um quarto, não é uma casa) em Queluz, concelho de Sintra, por 400 euros. A especulação está a atingir valores incomportáveis.

Independentemente da sua opinião sobre o assunto, a verdade é que muitas pessoas pensam (mesmo que não o digam) como seria bom se tivessem dinheiro nesta altura para comprar uma casa e pô-la a render (para venda ou arrendamento). Podia ser o negócio da sua vida. Se tem esse dinheiro, é uma questão de arriscar ou não.

Foi o tema da reportagem desta semana do Contas-poupança.

Se não tem 100 mil euros para comprar uma casa, e mais 20 ou 30 mil para fazer obras e depois vender essa casa, porque não compra um pedacinho de uma casa e ganha o correspondente ao dinheiro que investiu? Já pensou em ser “dono” de 1 metro quadrado de uma casa? Por apenas 50 euros? (Bem, por 50 euros, como estão as coisas, se calhar só pode ser dono de um pequeno azulejo). Sim, é possível. A plataforma que torna isso possível chama-se Housers.

Housers é uma plataforma de investimento na internet em que qualquer pessoa, a partir de 50 euros, pode investir em vários projetos imobiliários em Portugal, Espanha ou Itália. É mais uma opção de investimento (com risco e sem capital garantido) em alternativa aos depósitos a prazo, ações ou Fundos de Investimento.

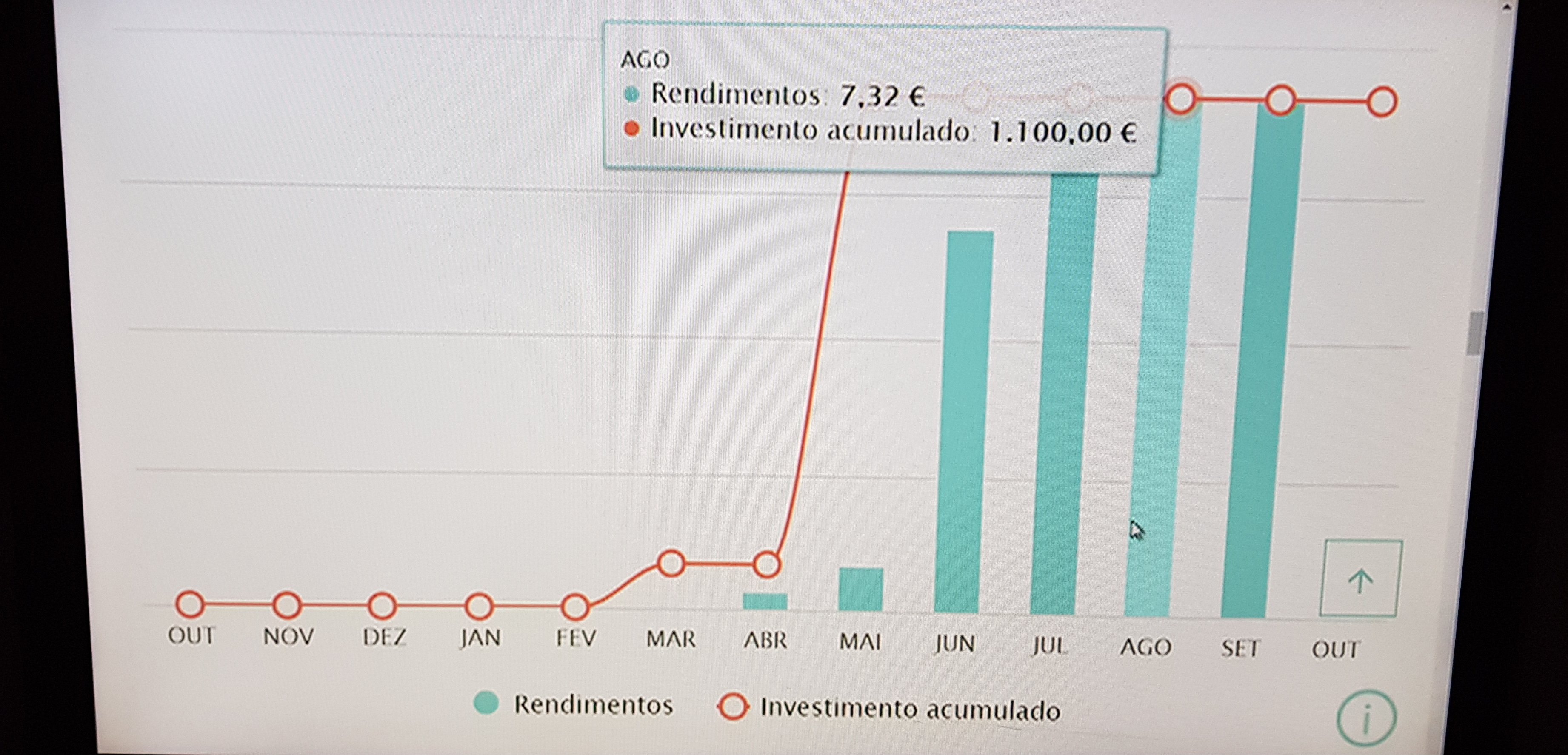

A diferença em relação aos investimentos já referidos é que estamos a falar de investir numa casa “a sério”. É um ativo tangível. Pode passar pela morada do imóvel e ver as obras e ver as pessoas a morar lá dentro. Pessoas que lhe compraram a casa ou que lhe pagam a renda mensalmente (proporcionalmente ao dinheiro que lá investiu). Estamos a falar de juros de 8, 9 e 10%, conforme os casos. Já lhe vou explicar como funciona em detalhe. É um investimento que tem o imóvel como garantia.

A Housers começou em Espanha em 2016. Dois amigos juntaram-se para comprar um lote de terreno, construíram uma casa e venderam-na. O negócio correu muito bem. Decidiram repetir a experiência mas quiseram fazer um projeto maior. Convidaram mais 5 amigos. Fizeram uma cooperativa e, novamente, o negócio valeu a pena. Depois desse projeto, mais e mais conhecidos e amigos começaram a dizer que no próximo projeto também queriam participar. Os fundadores tiveram uma ideia: E se fizessem projetos em que em vez de 5 ou 10 pessoas participassem, centenas pessoas pudessem investir? Podia entrar quem quisesse, e não precisava ser só em Espanha – podiam ser também italianos e os vizinhos portugueses, para começar. Foi assim que nasceu o conceito da Housers.

O mínimo para investir, como já lhe disse, são 50 euros. Para experimentar e perceber como funciona é suficiente. Mas para ver resultados, obviamente que tem de investir mais. Perguntei a João Távora, responsável pela Housers em Portugal, o que poderia fazer com 500 euros. O conselho é o mesmo de todos os especialistas em finanças: Nunca deve investir tudo só num projeto; pode investir no Porto, 200 num imóvel em Barcelona e mais 100 euros numa casa em Milão, por exemplo. Assim, se um investimento não correr como esperava, provavelmente os outros 3 compensam. O segredo é diversificar sempre os seus investimentos.

Insisto neste ponto: Com esta e todas as outras reportagens NÃO estou a aconselhar que invista ou que deixe de investir neste tipo de plataformas de crowdfunding imobiliário.São produtos que envolvem risco de perda e nenhum capital é garantido. O meu objetivo é que conheça as várias alternativas para poder investir nas que entender. Em todo o caso, nunca coloque todos os ovos no mesmo cesto. Divida as suas poupanças por vários tipos de investimento e dentro de cada um, em vários produtos, projetos ou empresas. Reduz a probabilidade de insucesso.

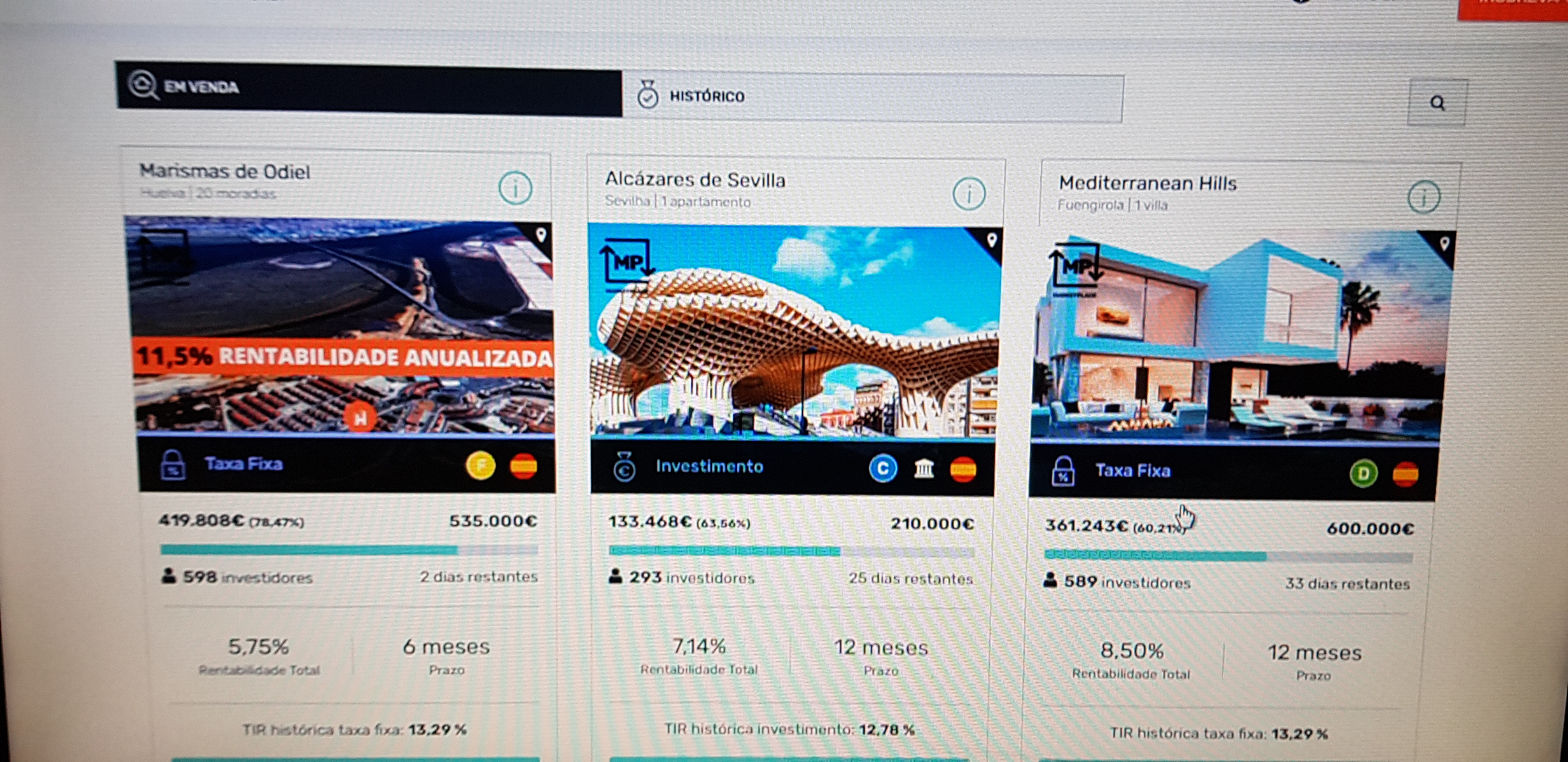

Tem 3 tipos de oportunidades de investimento diferentes:

Poupança Arrendamento – Comprar uma casa, remodelar e colocar no mercado de arrendamento. Recebe mensalmente a sua parte das rendas e, após 5 anos, a casa é vendida e o lucro é distribuído por todos os que investiram naquele projeto.

Poupança Venda – Comprar casa, remodelar e vender. Normalmente, é um investimento a 1 ano. Os juros e o capital só são devolvidos depois do processo de venda concluído. Os resultados dependem da forma como o negócio correr. Não há juros mínimos garantidos.

Taxa fixa – Esta forma de investimento tem mais risco. Há um acordo entre o promotor e o(s) investidor(es). O promotor pede dinheiro para comprar um terreno ou promover um projeto.

O conceito

Ao investir na Housers está a investir exatamente nas mesmas condições em que estaria caso investisse sozinho com a totalidade do dinheiro. Teria de pesquisar o mercado, encontrar uma casa que lhe interessasse, negociar, comprá-la, fazer obras (se necessário), colocá-la no mercado, negociar com os interessados e realizar a venda com o maior lucro possível.

Neste processo, as obras podem não correr como previa (pode aparecer uma despesa imprevista), pode não haver interessados, pode ter de baixar o preço, etc. Também pode acontecer o contrário: pode eventualmente esperar vender por 150 mil euros e afinal conseguiu vender a casa por 200 mil. Quando investir num projeto destes na Housers pode acontecer qualquer uma destas situações. Tanto pode ganhar menos do que esperava como pode ganhar mais do que estava previsto. As taxas de juros e as contas finais são um reflexo de como correr aquele projeto imobiliário específico.

A única diferença em relação à realidade dos investidores imobiliários é que em vez de 1 ou 2 ou 3 investidores, são 500, 600 ou 700 investidores para apenas uma casa. Como se fossem todos sócios que emprestam dinheiro a outro sócio que faz o trabalho por eles e que é remunerado por isso.

Se investir no caso do arrendamento, tem de perceber que o dinheiro que vai receber não é só a renda a dividir por todos os investidores. Antes de receber a sua parte, é descontado o condomínio, o IMI, e todas as despesas normais que teria se fosse você o proprietário.

Depois disso ainda terá de descontar a comissão da Housers e os impostos. O valor que receberá é o que sobrar depois disto tudo. Como na vida “real” de um senhorio.

Qual é o risco que corre?

As obras podem durar mais do que o previsto. Pode demorar até a casa ser alugada. Os inquilinos podem não pagar a tempo e horas. O mercado, ao fim dos 5 anos, pode ter “rebentado” e a casa vale menos do que o esperado. Pode ser necessário fazer obras urgentes no prédio, etc. Tudo isso pode acontecer. Tudo é gerido pela Housers com o objetivo de que receba o maior rendimento possível. Porquê? Porque eles ganham 10% do que você ganhar. Portanto, querem que você ganhe o mais possível.

Quais são os custos para mim?

Sempre que receber mensalmente as rendas (ou os juros mensais ou o total no fim do projeto) o valor que recebe na sua conta na plataforma já virá limpo de impostos que terá de pagar ao estado e já descontada a comissão da Housers. Essa comissão só é aplicada sobre os lucros e não sobre o capital investido. Se investir e o projeto não correu bem e não ganhou nada, não paga nada de comissão.

Uma nota importante: até ao momento todos os promotores são espanhóis (no futuro terão promotores de outras nacionalidades, nomeadamente portugueses) o que quer dizer que os impostos são retidos em Espanha. E em Espanha, a taxa liberatória é de 19% em vez dos 28% praticados em Portugal. Portanto, ao fim do ano terá de declarar estes valores no IRS como rendimentos obtidos no estrangeiro e pagar a diferença para os 28% ao Estado português. Tenha isso em atenção.

Pode ver ou rever a reportagem onde dou vários exemplos AQUI:

https://sicnoticias.sapo.pt/programas/contaspoupanca/2018-10-24-Como-investir-no-setor-imobiliario-e-aumentar-as-poupancas

Em Portugal, desde Outubro de 2017, registaram-se na plataforma 3.500 investidores e desses, 350 foram além da curiosidade e investiram dinheiro. Já movimentaram até agora 1 milhão de euros.

Em Espanha o alcance é muito maior. Até maio de 2018, já têm 83 mil utilizadores e angariaram 51 milhões de euros, dos quais já devolveram cerca de 9 milhões.

É compreensível que haja muitos receios à volta de plataformas deste tipo. Tudo isto é novo. Mandar dinheiro para um IBAN que não conhecemos e gerir tudo apenas pela internet faz confusão a muitas pessoas. É normal. João Távora, da Housers Portugal, explica que há sempre um contrato entre o investido e o promotor da obra. Se a Housers desaparecer por algum motivo, o contrato continua. A pessoa não perde o direito ao seu dinheiro. Mas será, digo eu, obviamente complicado resolver o problema, ainda por cima por estarem no estrangeiro. Terá de avaliar por si os riscos e os benefícios.

Os portugueses são avessos a arriscar o seu dinheiro. Convenhamos que têm algumas razões para isso.

Se entretanto vier a precisar do dinheiro que investiu, pode vender as suas “quotas” no chamado “Marketplace” na página da Housers. O investidor chega lá e diz que quer vender a sua posição pelo preço que lhe custou, e outro adquire aquele bloco de títulos. Recebe o dinheiro e sai. Não paga nenhuma comissão neste processo.

Para quem não percebe nada disto, deve informar-se e ler muito bem toda a documentação e os avisos nas várias plataformas. Tem bem explícitos os riscos em que incorre em cada projeto. Se não domina este tipo de investimentos, o melhor é não se meter nisto até compreender tudo o que está envolvido. Evita desilusões e perdas desnecessárias e que podem complicar a sua vida. Nunca invista em produtos de risco dinheiro que lhe possa fazer falta.

Estas plataformas já funcionam há anos em Inglaterra, na Alemanha, França e EUA. Já são considerados investimentos normais. Será que vão substituir os bancos no futuro? Em parte, claramente sim.

Em Espanha já há bancos tradicionais a comprar plataformas deste tipo ou a criarem as suas próprias para se protegerem de perdas no futuro.

Com as plataformas de crowdfunding, os investidores pequenos passaram a ter acesso a ferramentas que só os grandes investidores tinham. Isso muda tudo. E vai mudar ainda mais.

NOTA: Tem mais duas plataformas em Portugal com conceitos semelhantes: Tem a MutuAll em mutuall.pt/ e a PortugalCrowd em portugalcrowd.pt. Explore estas plataformas e faça a sua própria avaliação.

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA” – Dezenas dicas para poupar muito mais e fazer crescer o seu dinheiro em 2020. Estes 3 livros vão ajudá-lo a vencer qualquer crise financeira na sua vida. É só clicar AQUI ou nas fotos dos livros.

Decisão do regulador implica aumento das tarifas a partir de junho A Entidade Reguladora dos Serviços Energéticos (ERSE) anunciou em comunicado uma proposta de fixação excecional das tarifas de eletricidade a partir de dia 1 de junho. De acordo com o regulador, a...

Contribuintes recebem e-mails falsos sobre "divergências" no IRS A Autoridade Tributária (AT) voltou a alertar os contribuintes para a circulação de um e-mail falso que indica "divergências" na declaração de IRS. Outras mensagens fraudulentas que parecem ter sido...

Euribor Diariamente, divulgamos aqui na página "Contas-poupança", o valor das taxas Euribor a três, seis e 12 meses. Embora as alterações diárias não tenham um impacto direto na sua prestação do crédito à habitação, são um indicador precioso para perceber a tendência...

Um ouvinte do podcast começou a pôr as suas contas em ordem e já tem completo o seu fundo de emergência. Mas custa-lhe ver o dinheiro parado sem render nada. A pergunta dele é se não seria inteligente pegar nesse dinheiro e investi-lo. Esta é uma pergunta muito comum....

Qual a marca de combustíveis mais barata esta semana? Enquanto consumidor, um dos meus maiores desafios é encontrar uma fórmula eficaz para poupar nos combustíveis. É difícil porque os preços mudam todas as semanas (ou várias vezes por semana), cada posto faz os seus...

Qual deveria ser o preço justo? A ERSE faz semanalmente as contas para o consumidor saber qual é o preço "justo" dos combustíveis face ao preço das matérias-primas e transportes de combustível. Esse preço "justo" já inclui uma margem de lucro de cerca de 10% para as...

Qual a marca de combustíveis mais barata esta semana? Há anos que ando para fazer este comparativo. Hoje foi o dia. Enquanto consumidor, um dos meus maiores desafios é encontrar uma fórmula eficaz para poupar nos combustíveis. É difícil porque os preços mudam todas as...

Euribor Diariamente, divulgamos aqui na página "Contas-poupança", o valor das taxas Euribor a três, seis e 12 meses. Embora as alterações diárias não tenham um impacto direto na sua prestação do crédito à habitação, são um indicador precioso para perceber a tendência...

Euribor Diariamente, divulgamos aqui na página "Contas-poupança", o valor das taxas Euribor a três, seis e 12 meses. Embora as alterações diárias não tenham um impacto direto na sua prestação do crédito à habitação, são um indicador precioso para perceber a tendência...

Conheça a nova tabela dos escalões do IRS O Conselho de Ministros da passada sexta-feira decidiu reduzir as taxas de todos os escalões de rendimento até ao 8.º escalão. Só o 9.º escalão (quem ganha mais de 81 mil euros por ano) fica de fora. Quanto é que isso vai...

Euribor Diariamente, divulgamos aqui na página "Contas-poupança", o valor das taxas Euribor a...

17 Comentários

Bruno Ferreira

no 25 de outubro de 2018 a partir do 8:49 am

Quem quiser aderir e ganhar 25€ de crédito para investir após o primeiro investimento de pelo menos 50€, utilize o seguinte link: https://www.housers.com/pt/formulario-inscricao?pt=PFH–REF–75258 ou utilize o seguinte código voucher promocional Housers 2018: PFH–REF–75258

Carlos Pereira

no 25 de outubro de 2018 a partir do 9:13 pm

Neste e noutros sites deste tipo, na inscrição ou para levantar os fundos é obrigatório enviar uma cópia do documento de identificação ou do passaporte. Este é um dos casos permitidos na lei? Vocês confiam a estas entidades sediadas no estrangeiro os vossos dados?

Pedro Andersson

no 25 de outubro de 2018 a partir do 10:31 pm

Ola Carlos. Terá de ser cada um a decidir. No meu caso pessoal depois de investigar e entrevistar os responsáveis decidi confiar. Não é um conselho. Nao nos cabe dizer o que as pessoas devem fazer. Falamos apenas das várias opções.

Nuno Saraiva

no 28 de outubro de 2018 a partir do 9:37 am

E se a Housers falir? E se o Fundo/Sociedade promotor desaparecer? De quem é a conta bancária para onde se transfere o dinheiro? Que segurança há de que o dinheiro é bem aplicado e que isto não é um mero esquema ponzi?

O que me expkicaram é que o contrato é com o promotor e nao com a housers. Se a housers falir o contrato mantém-se. Se o promotor desaparecer perde provavelmente o dinheiro nao devolvido. O dinheiro é transferido atraves de uma empresa certificada pela cmvm espanhola. Tera de se convencer se deve investir ou nao. Se tem duvidas não invista. Este “conselho” aplica-se a tudo. Com a reportagem nao estou a aconselhar investir. Estou a dar conhecimento das alternativas no mercado. Se tivesse a ínfima suspeita de que é um esquema jamais falaria dele. No final de tudo a sua intuição é que conta.

Nuno Saraiva

no 29 de outubro de 2018 a partir do 8:04 pm

Olá, Pedro.

Não pode comparar este investimento, por muito sério que seja, com um depósito a prazo. Ao fazê-lo na reportagem, comete um erro na minha opinião.

Os bancos também comercializam produtos que têm dado rentabilidades de 10%, muitos deles com informação bem mais transparente e completa do que a housers. Quando o vento sopra a favor (e o BCE dá um empurrão, sabe-se lá a que preço no futuro), muita coisa parece um bom investimento.

Não duvido que acredite na bondade dessa entidade, mas há demasiadas variáveis que não controlamos. Basta uma delas não correr bem.

E pode bem ser um Ponzi, volto a referir. O Sr Madoff também enganou muita gente enquanto a maré subia…

Cumps

Almeida

no 8 de dezembro de 2018 a partir do 11:41 am

Passado um ano o meu primeiro investimento nesta plataforma, Projecto Santander com uma taxa fixa 10% terminou. Acabei por fazer todo o processo desde depositar, receber os juros, calcular o juro liquido e fazer o levantamento.

Eis o que foi a minha experiência na Housers relativamente a neste projecto:

– a parte inicial pode levar alguns dias ou até semanas até que o investimento esteja financiado a 100%, ou seja, durante essa janela o dinheiro está parado, por forma a limitar esta janela é entrar no projecto quando este já está quase todo financiado

– os pagamentos de juros foram sempre efectuados no inicio de cada mês, na maioria dos casos o mais tardar dia 6. Excepção de junho que foi a 13. Nesta mesma data é retirada a comissão da casa que é 10% do valor de juro recebido. Fazendo as contas aos valores finais dos 10% que este projecto tinha fiquei com 9% liquidos aos quais falta retirar os 28% de impostos

– relativamente ao levantamento demorou 2 dias a ser creditado na minha conta

– e ainda recebi 25€ da promoção tell-a-friend para novos utilizadores (https://www.housers.com/pt/formulario-inscricao?pt=PFH–REF–71875) quando fiz este primeiro investimento usando a referência de um amigo (que nessa data também recebeu os seus 25€)

Estou na Housers praticamente desde que entrou em Portugal, ao início investi num primeiro projeto e assim que comecei a receber os juros comecei a investir mais, de momento tenho quase 2000 euros na plataforma e 12 investimentos. 3 investimentos dos que fiz já chegaram a dará final para devolução do capital mas apenas um me foi pago. Os outros dois estão com problemas de pagamentos e num desses conheceram o promotor a adiar é continuar a pagar os juros por mais meio ano mas nem sempre paga, os juros são pagos sempre com atraso e nunca pagam nem mais um cêntimo por isso. E o que acho piada é que nas estatísticas diz que só têm um empréstimo com atrasos. No meu último investimento investi bastante porque tinha uma promoção com um código em que não pagaria as comicoes da housers então aderi a mais que uma proposta e inseri o código sempre. Passado um mês quando recebi a mensalidade deitaram me as comissões e quando os confronto com esse facto evitaram de me responder e após muita insistência da minha parte lá disseram que não tinha nenhum código associado e que nada podiam fazer. Agora estou só a espera que tudo termine para poder retirar o máximo do que lá deposositei. Espero ter ajudado.

Housers é uma plataforma de investimento na internet em que qualquer pessoa, a partir de 50 euros, pode investir em vários projetos imobiliários em Portugal, Espanha ou Itália. É mais uma opção de investimento (com risco e sem capital garantido) em alternativa aos depósitos a prazo, ações ou Fundos de Investimento.

A diferença em relação aos investimentos já referidos é que estamos a falar de investir numa casa “a sério”. É um ativo tangível. Pode passar pela morada do imóvel e ver as obras e ver as pessoas a morar lá dentro. Pessoas que lhe compraram a casa ou que lhe pagam a renda mensalmente (proporcionalmente ao dinheiro que lá investiu). Estamos a falar de juros de 8, 9 e 10%, conforme os casos. Já lhe vou explicar como funciona em detalhe. É um investimento que tem o imóvel como garantia.

Housers é uma plataforma de investimento na internet em que qualquer pessoa, a partir de 50 euros, pode investir em vários projetos imobiliários em Portugal, Espanha ou Itália. É mais uma opção de investimento (com risco e sem capital garantido) em alternativa aos depósitos a prazo, ações ou Fundos de Investimento.

A diferença em relação aos investimentos já referidos é que estamos a falar de investir numa casa “a sério”. É um ativo tangível. Pode passar pela morada do imóvel e ver as obras e ver as pessoas a morar lá dentro. Pessoas que lhe compraram a casa ou que lhe pagam a renda mensalmente (proporcionalmente ao dinheiro que lá investiu). Estamos a falar de juros de 8, 9 e 10%, conforme os casos. Já lhe vou explicar como funciona em detalhe. É um investimento que tem o imóvel como garantia.

A Housers começou em Espanha em 2016. Dois amigos juntaram-se para comprar um lote de terreno, construíram uma casa e venderam-na. O negócio correu muito bem. Decidiram repetir a experiência mas quiseram fazer um projeto maior. Convidaram mais 5 amigos. Fizeram uma cooperativa e, novamente, o negócio valeu a pena. Depois desse projeto, mais e mais conhecidos e amigos começaram a dizer que no próximo projeto também queriam participar. Os fundadores tiveram uma ideia: E se fizessem projetos em que em vez de 5 ou 10 pessoas participassem, centenas pessoas pudessem investir? Podia entrar quem quisesse, e não precisava ser só em Espanha – podiam ser também italianos e os vizinhos portugueses, para começar. Foi assim que nasceu o conceito da Housers.

O mínimo para investir, como já lhe disse, são 50 euros. Para experimentar e perceber como funciona é suficiente. Mas para ver resultados, obviamente que tem de investir mais. Perguntei a João Távora, responsável pela Housers em Portugal, o que poderia fazer com 500 euros. O conselho é o mesmo de todos os especialistas em finanças: Nunca deve investir tudo só num projeto; pode investir no Porto, 200 num imóvel em Barcelona e mais 100 euros numa casa em Milão, por exemplo. Assim, se um investimento não correr como esperava, provavelmente os outros 3 compensam. O segredo é diversificar sempre os seus investimentos.

A Housers começou em Espanha em 2016. Dois amigos juntaram-se para comprar um lote de terreno, construíram uma casa e venderam-na. O negócio correu muito bem. Decidiram repetir a experiência mas quiseram fazer um projeto maior. Convidaram mais 5 amigos. Fizeram uma cooperativa e, novamente, o negócio valeu a pena. Depois desse projeto, mais e mais conhecidos e amigos começaram a dizer que no próximo projeto também queriam participar. Os fundadores tiveram uma ideia: E se fizessem projetos em que em vez de 5 ou 10 pessoas participassem, centenas pessoas pudessem investir? Podia entrar quem quisesse, e não precisava ser só em Espanha – podiam ser também italianos e os vizinhos portugueses, para começar. Foi assim que nasceu o conceito da Housers.

O mínimo para investir, como já lhe disse, são 50 euros. Para experimentar e perceber como funciona é suficiente. Mas para ver resultados, obviamente que tem de investir mais. Perguntei a João Távora, responsável pela Housers em Portugal, o que poderia fazer com 500 euros. O conselho é o mesmo de todos os especialistas em finanças: Nunca deve investir tudo só num projeto; pode investir no Porto, 200 num imóvel em Barcelona e mais 100 euros numa casa em Milão, por exemplo. Assim, se um investimento não correr como esperava, provavelmente os outros 3 compensam. O segredo é diversificar sempre os seus investimentos.

Insisto neste ponto: Com esta e todas as outras reportagens NÃO estou a aconselhar que invista ou que deixe de investir neste tipo de plataformas de crowdfunding imobiliário. São produtos que envolvem risco de perda e nenhum capital é garantido. O meu objetivo é que conheça as várias alternativas para poder investir nas que entender. Em todo o caso, nunca coloque todos os ovos no mesmo cesto. Divida as suas poupanças por vários tipos de investimento e dentro de cada um, em vários produtos, projetos ou empresas. Reduz a probabilidade de insucesso.

Insisto neste ponto: Com esta e todas as outras reportagens NÃO estou a aconselhar que invista ou que deixe de investir neste tipo de plataformas de crowdfunding imobiliário. São produtos que envolvem risco de perda e nenhum capital é garantido. O meu objetivo é que conheça as várias alternativas para poder investir nas que entender. Em todo o caso, nunca coloque todos os ovos no mesmo cesto. Divida as suas poupanças por vários tipos de investimento e dentro de cada um, em vários produtos, projetos ou empresas. Reduz a probabilidade de insucesso.

Tem 3 tipos de oportunidades de investimento diferentes:

Poupança Arrendamento – Comprar uma casa, remodelar e colocar no mercado de arrendamento. Recebe mensalmente a sua parte das rendas e, após 5 anos, a casa é vendida e o lucro é distribuído por todos os que investiram naquele projeto.

Poupança Venda – Comprar casa, remodelar e vender. Normalmente, é um investimento a 1 ano. Os juros e o capital só são devolvidos depois do processo de venda concluído. Os resultados dependem da forma como o negócio correr. Não há juros mínimos garantidos.

Taxa fixa – Esta forma de investimento tem mais risco. Há um acordo entre o promotor e o(s) investidor(es). O promotor pede dinheiro para comprar um terreno ou promover um projeto.

Tem 3 tipos de oportunidades de investimento diferentes:

Poupança Arrendamento – Comprar uma casa, remodelar e colocar no mercado de arrendamento. Recebe mensalmente a sua parte das rendas e, após 5 anos, a casa é vendida e o lucro é distribuído por todos os que investiram naquele projeto.

Poupança Venda – Comprar casa, remodelar e vender. Normalmente, é um investimento a 1 ano. Os juros e o capital só são devolvidos depois do processo de venda concluído. Os resultados dependem da forma como o negócio correr. Não há juros mínimos garantidos.

Taxa fixa – Esta forma de investimento tem mais risco. Há um acordo entre o promotor e o(s) investidor(es). O promotor pede dinheiro para comprar um terreno ou promover um projeto.

A única diferença em relação à realidade dos investidores imobiliários é que em vez de 1 ou 2 ou 3 investidores, são 500, 600 ou 700 investidores para apenas uma casa. Como se fossem todos sócios que emprestam dinheiro a outro sócio que faz o trabalho por eles e que é remunerado por isso.

Se investir no caso do arrendamento, tem de perceber que o dinheiro que vai receber não é só a renda a dividir por todos os investidores. Antes de receber a sua parte, é descontado o condomínio, o IMI, e todas as despesas normais que teria se fosse você o proprietário.

Depois disso ainda terá de descontar a comissão da Housers e os impostos. O valor que receberá é o que sobrar depois disto tudo. Como na vida “real” de um senhorio.

A única diferença em relação à realidade dos investidores imobiliários é que em vez de 1 ou 2 ou 3 investidores, são 500, 600 ou 700 investidores para apenas uma casa. Como se fossem todos sócios que emprestam dinheiro a outro sócio que faz o trabalho por eles e que é remunerado por isso.

Se investir no caso do arrendamento, tem de perceber que o dinheiro que vai receber não é só a renda a dividir por todos os investidores. Antes de receber a sua parte, é descontado o condomínio, o IMI, e todas as despesas normais que teria se fosse você o proprietário.

Depois disso ainda terá de descontar a comissão da Housers e os impostos. O valor que receberá é o que sobrar depois disto tudo. Como na vida “real” de um senhorio.

Em Portugal, desde Outubro de 2017, registaram-se na plataforma 3.500 investidores e desses, 350 foram além da curiosidade e investiram dinheiro. Já movimentaram até agora 1 milhão de euros.

Em Espanha o alcance é muito maior. Até maio de 2018, já têm 83 mil utilizadores e angariaram 51 milhões de euros, dos quais já devolveram cerca de 9 milhões.

É compreensível que haja muitos receios à volta de plataformas deste tipo. Tudo isto é novo. Mandar dinheiro para um IBAN que não conhecemos e gerir tudo apenas pela internet faz confusão a muitas pessoas. É normal. João Távora, da Housers Portugal, explica que há sempre um contrato entre o investido e o promotor da obra. Se a Housers desaparecer por algum motivo, o contrato continua. A pessoa não perde o direito ao seu dinheiro. Mas será, digo eu, obviamente complicado resolver o problema, ainda por cima por estarem no estrangeiro. Terá de avaliar por si os riscos e os benefícios.

Em Portugal, desde Outubro de 2017, registaram-se na plataforma 3.500 investidores e desses, 350 foram além da curiosidade e investiram dinheiro. Já movimentaram até agora 1 milhão de euros.

Em Espanha o alcance é muito maior. Até maio de 2018, já têm 83 mil utilizadores e angariaram 51 milhões de euros, dos quais já devolveram cerca de 9 milhões.

É compreensível que haja muitos receios à volta de plataformas deste tipo. Tudo isto é novo. Mandar dinheiro para um IBAN que não conhecemos e gerir tudo apenas pela internet faz confusão a muitas pessoas. É normal. João Távora, da Housers Portugal, explica que há sempre um contrato entre o investido e o promotor da obra. Se a Housers desaparecer por algum motivo, o contrato continua. A pessoa não perde o direito ao seu dinheiro. Mas será, digo eu, obviamente complicado resolver o problema, ainda por cima por estarem no estrangeiro. Terá de avaliar por si os riscos e os benefícios.

Os portugueses são avessos a arriscar o seu dinheiro. Convenhamos que têm algumas razões para isso.

Se entretanto vier a precisar do dinheiro que investiu, pode vender as suas “quotas” no chamado “Marketplace” na página da Housers. O investidor chega lá e diz que quer vender a sua posição pelo preço que lhe custou, e outro adquire aquele bloco de títulos. Recebe o dinheiro e sai. Não paga nenhuma comissão neste processo.

Para quem não percebe nada disto, deve informar-se e ler muito bem toda a documentação e os avisos nas várias plataformas. Tem bem explícitos os riscos em que incorre em cada projeto. Se não domina este tipo de investimentos, o melhor é não se meter nisto até compreender tudo o que está envolvido. Evita desilusões e perdas desnecessárias e que podem complicar a sua vida. Nunca invista em produtos de risco dinheiro que lhe possa fazer falta.

Os portugueses são avessos a arriscar o seu dinheiro. Convenhamos que têm algumas razões para isso.

Se entretanto vier a precisar do dinheiro que investiu, pode vender as suas “quotas” no chamado “Marketplace” na página da Housers. O investidor chega lá e diz que quer vender a sua posição pelo preço que lhe custou, e outro adquire aquele bloco de títulos. Recebe o dinheiro e sai. Não paga nenhuma comissão neste processo.

Para quem não percebe nada disto, deve informar-se e ler muito bem toda a documentação e os avisos nas várias plataformas. Tem bem explícitos os riscos em que incorre em cada projeto. Se não domina este tipo de investimentos, o melhor é não se meter nisto até compreender tudo o que está envolvido. Evita desilusões e perdas desnecessárias e que podem complicar a sua vida. Nunca invista em produtos de risco dinheiro que lhe possa fazer falta.

Estas plataformas já funcionam há anos em Inglaterra, na Alemanha, França e EUA. Já são considerados investimentos normais. Será que vão substituir os bancos no futuro? Em parte, claramente sim.

Em Espanha já há bancos tradicionais a comprar plataformas deste tipo ou a criarem as suas próprias para se protegerem de perdas no futuro.

Com as plataformas de crowdfunding, os investidores pequenos passaram a ter acesso a ferramentas que só os grandes investidores tinham. Isso muda tudo. E vai mudar ainda mais.

NOTA: Tem mais duas plataformas em Portugal com conceitos semelhantes: Tem a MutuAll em mutuall.pt/ e a PortugalCrowd em portugalcrowd.pt. Explore estas plataformas e faça a sua própria avaliação.

Estas plataformas já funcionam há anos em Inglaterra, na Alemanha, França e EUA. Já são considerados investimentos normais. Será que vão substituir os bancos no futuro? Em parte, claramente sim.

Em Espanha já há bancos tradicionais a comprar plataformas deste tipo ou a criarem as suas próprias para se protegerem de perdas no futuro.

Com as plataformas de crowdfunding, os investidores pequenos passaram a ter acesso a ferramentas que só os grandes investidores tinham. Isso muda tudo. E vai mudar ainda mais.

NOTA: Tem mais duas plataformas em Portugal com conceitos semelhantes: Tem a MutuAll em mutuall.pt/ e a PortugalCrowd em portugalcrowd.pt. Explore estas plataformas e faça a sua própria avaliação.

")

Quem quiser aderir e ganhar 25€ de crédito para investir após o primeiro investimento de pelo menos 50€, utilize o seguinte link: https://www.housers.com/pt/formulario-inscricao?pt=PFH–REF–75258 ou utilize o seguinte código voucher promocional Housers 2018: PFH–REF–75258

Neste e noutros sites deste tipo, na inscrição ou para levantar os fundos é obrigatório enviar uma cópia do documento de identificação ou do passaporte. Este é um dos casos permitidos na lei? Vocês confiam a estas entidades sediadas no estrangeiro os vossos dados?

Ola Carlos. Terá de ser cada um a decidir. No meu caso pessoal depois de investigar e entrevistar os responsáveis decidi confiar. Não é um conselho. Nao nos cabe dizer o que as pessoas devem fazer. Falamos apenas das várias opções.

Obrigado Pedro. Devemos ter sempre algum cuidado na partilha de dados pessoais na internet. Todo o cuidado é pouco.

Parabéns pelo excelente trabalho que tem desenvolvido!

E se a Housers falir? E se o Fundo/Sociedade promotor desaparecer? De quem é a conta bancária para onde se transfere o dinheiro? Que segurança há de que o dinheiro é bem aplicado e que isto não é um mero esquema ponzi?

Olá Nuno. Tem aqui as respostas deles. https://www.housers.com/pt/faqs/investidores

O que me expkicaram é que o contrato é com o promotor e nao com a housers. Se a housers falir o contrato mantém-se. Se o promotor desaparecer perde provavelmente o dinheiro nao devolvido. O dinheiro é transferido atraves de uma empresa certificada pela cmvm espanhola. Tera de se convencer se deve investir ou nao. Se tem duvidas não invista. Este “conselho” aplica-se a tudo. Com a reportagem nao estou a aconselhar investir. Estou a dar conhecimento das alternativas no mercado. Se tivesse a ínfima suspeita de que é um esquema jamais falaria dele. No final de tudo a sua intuição é que conta.

Olá, Pedro.

Não pode comparar este investimento, por muito sério que seja, com um depósito a prazo. Ao fazê-lo na reportagem, comete um erro na minha opinião.

Os bancos também comercializam produtos que têm dado rentabilidades de 10%, muitos deles com informação bem mais transparente e completa do que a housers. Quando o vento sopra a favor (e o BCE dá um empurrão, sabe-se lá a que preço no futuro), muita coisa parece um bom investimento.

Não duvido que acredite na bondade dessa entidade, mas há demasiadas variáveis que não controlamos. Basta uma delas não correr bem.

E pode bem ser um Ponzi, volto a referir. O Sr Madoff também enganou muita gente enquanto a maré subia…

Cumps

Obrigado. A sua opinião faz sentido como contraponto. Pode dar-me 2 exemplos dos bancos que dão 10%?

Qualquer banco comercializa fundos ou produtos estruturados que no último ano apresentaram rentabilidades superiores a 10%.

Exemplos: 1 https://www.santandertotta.pt/pt_PT/Particulares/Produtos/Poupar-e-Investir/Investimentos/Santander-Accoes-America.html

2 https://www.big.pt/OndeInvestir/SupermercadoFundos/FundInfoDetail/LU0171310955

3 https://www.bancobpi.pt/particulares/poupar-investir/fundos-de-investimento/bpi-america-classe-d

Claro. Os fundos de investimento foram o primeiro tema dos investimentos possíveis. Pode ler um desses artigos aqui. Ao longo dos últimos meses tenho falado um por um das varias alternativas. O contexto é esse. Não é dizer que um é melhor do que outro. https://contaspoupanca.pt/2018/10/11/7-dos-meus-8-fundos-de-investimento-estao-negativos-devo-ficar-preocupado/

Passado um ano o meu primeiro investimento nesta plataforma, Projecto Santander com uma taxa fixa 10% terminou. Acabei por fazer todo o processo desde depositar, receber os juros, calcular o juro liquido e fazer o levantamento.

Eis o que foi a minha experiência na Housers relativamente a neste projecto:

– a parte inicial pode levar alguns dias ou até semanas até que o investimento esteja financiado a 100%, ou seja, durante essa janela o dinheiro está parado, por forma a limitar esta janela é entrar no projecto quando este já está quase todo financiado

– os pagamentos de juros foram sempre efectuados no inicio de cada mês, na maioria dos casos o mais tardar dia 6. Excepção de junho que foi a 13. Nesta mesma data é retirada a comissão da casa que é 10% do valor de juro recebido. Fazendo as contas aos valores finais dos 10% que este projecto tinha fiquei com 9% liquidos aos quais falta retirar os 28% de impostos

– relativamente ao levantamento demorou 2 dias a ser creditado na minha conta

– e ainda recebi 25€ da promoção tell-a-friend para novos utilizadores (https://www.housers.com/pt/formulario-inscricao?pt=PFH–REF–71875) quando fiz este primeiro investimento usando a referência de um amigo (que nessa data também recebeu os seus 25€)

Estou na Housers praticamente desde que entrou em Portugal, ao início investi num primeiro projeto e assim que comecei a receber os juros comecei a investir mais, de momento tenho quase 2000 euros na plataforma e 12 investimentos. 3 investimentos dos que fiz já chegaram a dará final para devolução do capital mas apenas um me foi pago. Os outros dois estão com problemas de pagamentos e num desses conheceram o promotor a adiar é continuar a pagar os juros por mais meio ano mas nem sempre paga, os juros são pagos sempre com atraso e nunca pagam nem mais um cêntimo por isso. E o que acho piada é que nas estatísticas diz que só têm um empréstimo com atrasos. No meu último investimento investi bastante porque tinha uma promoção com um código em que não pagaria as comicoes da housers então aderi a mais que uma proposta e inseri o código sempre. Passado um mês quando recebi a mensalidade deitaram me as comissões e quando os confronto com esse facto evitaram de me responder e após muita insistência da minha parte lá disseram que não tinha nenhum código associado e que nada podiam fazer. Agora estou só a espera que tudo termine para poder retirar o máximo do que lá deposositei. Espero ter ajudado.

Cumprimentos

Orlando Andrade

Uso Housers há algum tempo e estou bastante satisfeito.

Voltou agora em Junho 2020 a promoção 50€ para amigo e para o próprio, quem precisar de um código deixo o meu:

https://www.housers.com/pt/formulario-inscricao?pt=PFH–REF–105107

Bons investimentos!

Boa tarde Sr. Pedro Andersson,

Será que pode explicar como preencher a declaração de IRS com os ganhos da Housers ou um video sobre esse tema?

Obrigado

Boa tarde,

Na declaraçao IRS onde devo preencher os juros ganhos ?

E o que devo preencher ?

Poderia criar um novo tópico/página aqui no site a explicar como faz ?

Obrigado.

Boa tarde Pedro,

A sua opinião quanto à Housers mantém se?

Pode falar atualmente sobre a sua experiência?

Obrigada.

Cumprimentos.

Ola. Tive um rendimento muito bom enquanto usei. Ja nao invisto lá ha algum tempo porque assumi como prioridade amortizar o meu credito à habitação.