O que faço quando estou a perder dinheiro?

Deve ficar preocupado? Sim e não. Se está a temer uma hecatombe e receia seriamente que o mercado vai continuar a descer até ao fundo e que demorará muito anos até recuperar, então deve ponderar resgatar os seus fundos enquanto as perdas estão a níveis que pode aceitar.

Caso contrário – e é esta a mensagem que lhe quero passar – estas quedas são perfeitamente naturais e fazem parte do dia a dia das bolsas.

Isto é só para ricos?

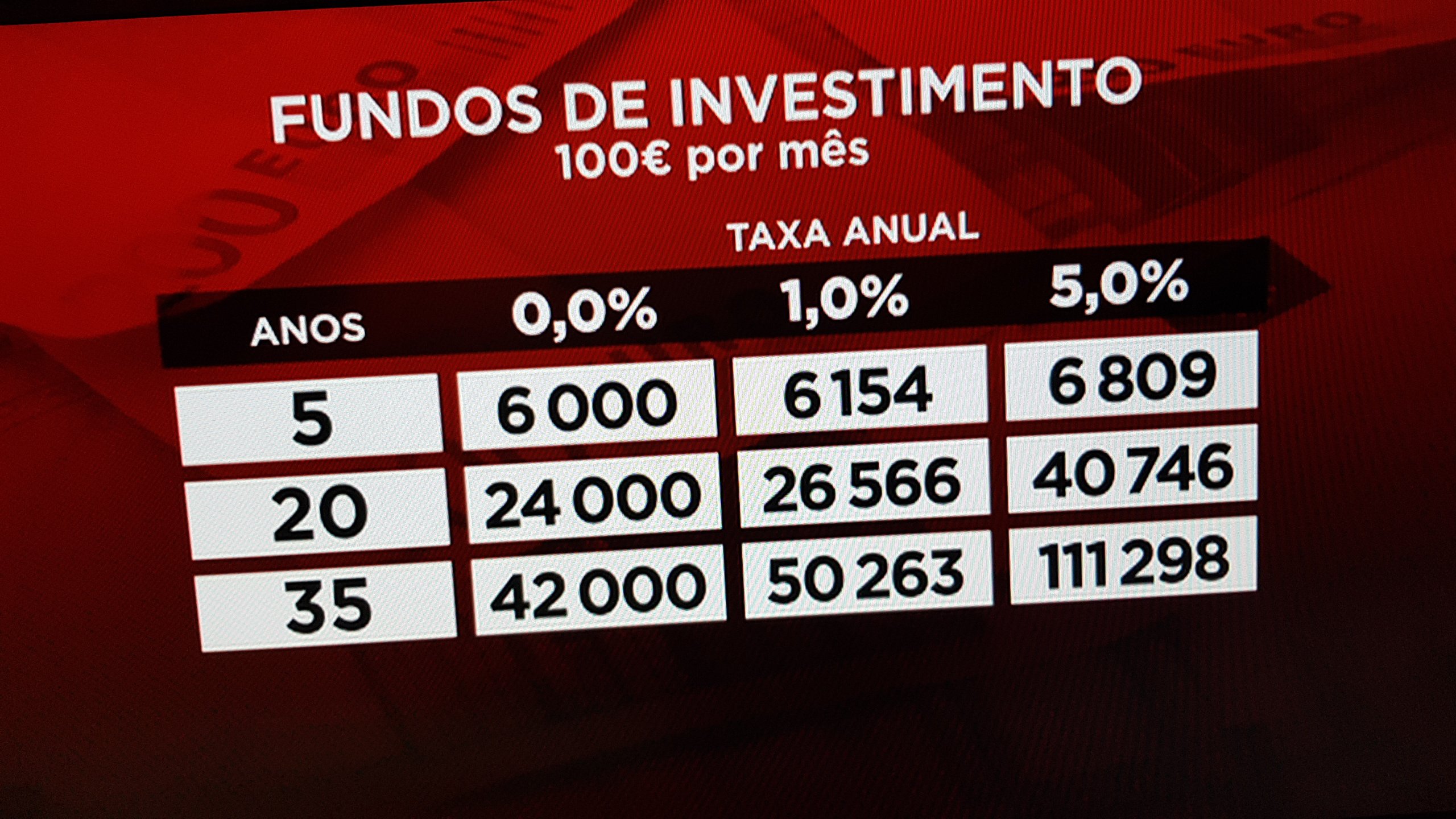

Se acha que isto é só para quem tem muito dinheiro, está a pensar mal. Como pode ver abaixo, muitos destes fundos custam cada um 10 ou 15 euros. Compra as unidades que quiser: uma, duas, 10, 20… Como nos Certificados de Aforro. Por isso não pense que estou aqui a armar-me a dizer que sou rico porque tenho fundos de investimento. O que quero transmitir é que qualquer pessoa pode ter acesso a estas ferramentas de poupança. Com 50 ou 100 euros já pode fazer uma carteira de investimento só para perceber como isto funciona. Se não gostar ou não perceber, o risco não é exagerado. Resgata e acabou.

Por exemplo, se conhecer os riscos e benefícios, podem ser uma excelente opção para juntar dinheiro para as propinas do seu filho quando fizer 18 anos. Avalie. Veja o vídeo no fim do artigo, se ainda não viu.

Se não sabe do que estou a falar deve ler este artigo AQUI.

Se um dia decidir investir um pequeno montante em fundos de investimento tem de estar preparado para de vez em quando ir ver os seus investimentos e perceber que está a “perder” algumas dezenas ou até centenas de euros. O pior que pode fazer é entrar em pânico e desfazer-se logo dos fundos quando estão com valores negativos. Aí sim, vai perder de certeza parte do dinheiro que investiu. E depois fica com medo e nunca mais pensa nisto.

Por isso é que repetimos sempre que só deve investir em produtos sem capital garantido se NÃO precisar desse dinheiro nos próximos meses ou anos. Porque assim tem tempo para manter o seu investimento e esperar que ele recupere. Em algumas situações até pode ser muito interessante reforçar os seus fundos quando eles estão em queda. É como se estivessem em “saldos”.

Há dias maus. É normal…

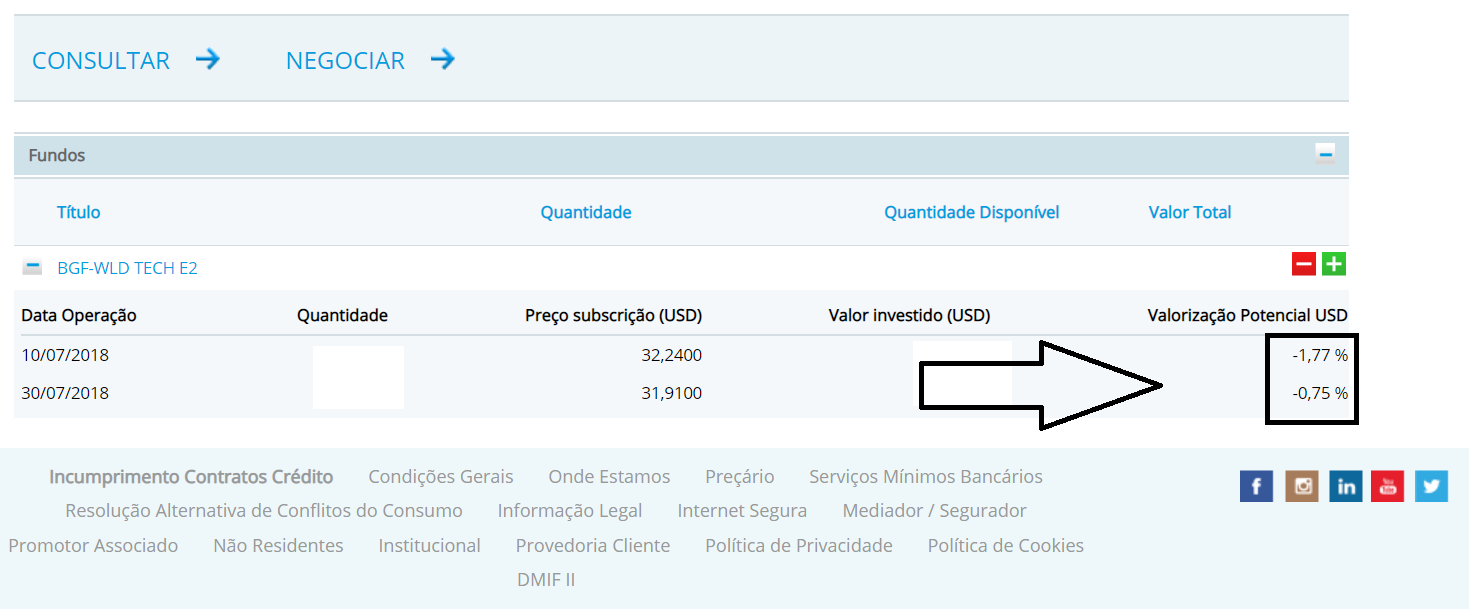

Estou a escrever este artigo hoje porque não quero que fique com a ideia de que só escrevo quando os meus Fundos de Investimento estão em “alta” a crescer 3, 4 ou 5%. Já estiveram, sim. E agora estão neste momento TODOS negativos, à excepção de um.

Para investir é preciso conhecer

Entretanto, para quem está a acompanhar esta “aventura” devo dizer que tinha 2 fundos que desde Março não atavam nem desatavam. Andavam sempre ali a rondar o zero, enquanto os outros se mexiam e cresciam uns mais e outros menos. Decidi, pela minha própria intuição, resgatá-los assim que atingissem 1%. Assim fiz. Regatei-os e realizei essa mais valia e aproveitei esse dinheiro para subscrever mais algumas unidades de participação dos que já me demonstraram nestes meses que são mais propensos a crescer. Não faço ideia se fiz bem ou mal. Mas prefiro ser eu a decidir do que outros a decidir por mim (desde que percebamos a lógica do que estamos a fazer).

Também me inscrevi numa terceira corretora que tem das comissões mais baixas do mercado mundial. Vou experimentar comprar duas ou 3 ações internacionais para começar a perceber como funciona. As comissões são cerca de 50 cêntimos cada vez que compro ou vendo uma ação. Não me parece mal para tentar perceber como funciona. Comecei por comprar uma ou duas ações de cada, só para testar (valores muito simbólicos). Depois digo como está a correr.

No mercado nacional, com bancos ou corretoras nacionais, comprar ações (pelo que me explicaram) envolve custos de comissões que absorvem parte importante do lucro que poderia ter uma vez que estou a investir montantes bastante pequenos para experimentar. É que afinal de conta, o dinheiro é meu… Custa-me a ganhar, como a vocês.

Não dou conselhos de Bolsa

Sublinho que não tenho nenhuma formação nesta área nem tenho conhecimentos técnicos que me permitam dar conselhos de bolsa. Estou a partilhar apenas a minha experiência pessoal (como cidadão normal e jornalista), porque acharia muito interessante se eu quisesse perceber como isto funciona que alguém me explicasse em linguagem de gente os riscos e benefícios de me meter nestas coisas dos fundos de investimento.

Não ganho nem perco nada por vos estar a falar de fundos de investimento. Nem tenho nenhum interesse em estar a “vender” o conceito de Fundos de Investimento. O meu único objetivo é contribuir para a nossa literacia financeira. Há dezenas de milhares (para não dizer milhões) de portugueses que não fazem a mais pálida ideia do que estamos a falar. E são das ferramentas de poupança e investimento mais conhecidas e usadas em todo o mundo.

É importante que saiba como funcionam para poder decidir se quer usar ou não estes produtos financeiros “clássicos” para pôr o seu dinheiro a render mais (pelo menos é essa a intenção). Rendimentos passados nunca são garantia de rendimentos futuros. Mas isso você já sabe.

Acompanhe-nos AQUI

34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2018.

É um livro que se paga a ele próprio apenas com uma dica.

Registe-se AQUI para receber a Newsletter do Contas-poupança.

(Todas as dicas da semana num só e-mail).

Se quiser um resumo claro e prático das dicas que demos nos primeiros 5 anos de programa, pode adquirir o livro “Contas-poupança I”.

É só clicar AQUI abaixo.

")

Posso perguntar-lhe que corretoras usa? Esta é uma área em que realmente era interessante haver mais informação.

Olá. Uso bancos online grátis activobank, best, big, etc e a Degiro. Há muitas. Terá de testar por si.

Meu caro Pedro Anderson,

Tal como eu, vejo que é um curioso de fundos de investimentos,. Ainda não fui mais longe. Talvez em breve.

Reconheço facilmente que temos os fundos no mesmo banco. Mas não queria assustá-lo: vejo que as cotações ainda são do dia 9!!! O pior ainda está para vir.

Nos meus dois fundos mais significativos – Morgan Stanley Global Opportunity desde 1 de Outubro já derrapou 8,5% e o Morgan Stanley US Growth Fund vai nos 7,5% !!!

Ainda estão no verde, mas já reconheci o erro que também já os devia ter vendido. Aqui aprendemos com os erros. Boa sorte e vá dando noticias !

Boa tarde,

Pesquise por ETF´s basicamente têm o mesmo principio que Fundo de investimento, mas muito mais baratos.

Espero ter contribuido.

Obrigado.

Obrigado. Subscrevi dois ha umas semanas para testar.