Abrir os olhos

Apesar das críticas por parte de alguns profissionais do setor de demasiada simplicidade na informação na reportagem do Contas-poupança sobre os PPR, acho que toquei num ponto sensível e que atingi os meus objetivos.

Há finalmente pessoas que foram perguntar se o seu PPR que andam a subscrever há anos está a render alguma coisa ou não. Há tantas surpresas… Vejam mais este caso do Nuno Guerra:

Olá. Sobre os PPR’s tenho a agradecer a reportagem que vi. Tenho um desde 2012 com entregas mensais de 25 Euros por causa do Spread do Crédito à Habitação. Fui consultar e pelas minhas contas fiz um total de entregas de 1950 Euros. Tenho 2008,28 Eur, ou seja, ao fim de 6 anos e meio apenas me rendeu 2,99% – uma média de 0.5% ao ano.

E por ter visto a reportagem já contactei o meu Gestor de Conta para me informar sobre quais os PPR’s existentes no banco com maior risco e que me possa dar maior taxa de rentabilidade. Para começar e porque tenho de manter o Spread.

Caso contrário irei seguir o seu conselho, transfiro o PPR para outra entidade e subscrevo outro produto no banco apenas para efeitos de manutenção do spread. Um bem haja e muito obrigado pela dedicação ao tema.

O PPR pode ser uma boa ferramenta de investimento, se…

Em resumo, há produtos financeiros que nos podem ajudar a fazer crescer o nosso dinheiro. Os PPR são um bom produto se souber escolher e se o for adaptando ao longo do tempo. Um PPR não precisa ser para toda a vida. Não deixe que seja o “gestor de conta” a escolher por si, como viu na reportagem. Escolha o que lhe parece melhor e DEPOIS tire as dúvidas com o seu gestor de conta ou profissional de seguros. Saiba o que quer primeiro.

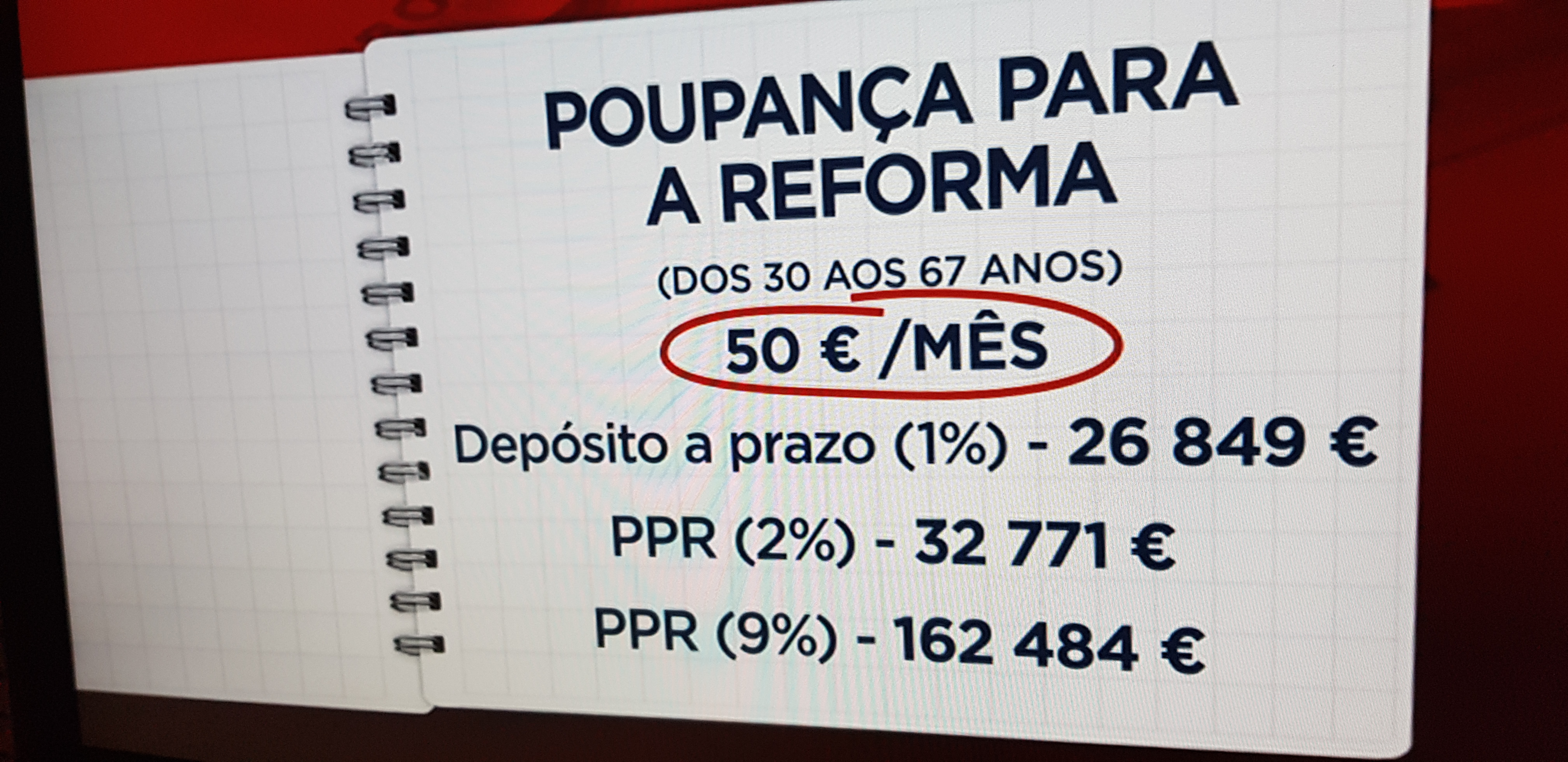

Uma das críticas que me fizeram é que transmiti a mensagem de que se um PPR rendeu 5% ao ano nos últimos 5 anos isso não quer dizer que vá crescer 5% ao ano até se reformar. Isso é óbvio. Refiro na reportagem que os mais rentáveis não têm capital garantido. Nada é garantido (quando são fundos sem garantia de capital) mas se não se mexer quando percebe que o seu PPR rendeu 0,01% ao longo dos últimos 8 anos então não sei se é preguiça ou “amor” aos bancos que ganham consigo aquilo que devia ser o cliente a ganhar. Afinal o que está a colocar no PPR é dinheiro que lhe custou a si ganhar. E o banco ou seguradora é que está a ganhar consigo.

Atenção ao capital garantido ou não

Pode mudar para um PPR aparentemente melhor e vir um crise nas bolsas como a de 2008 e afinal de repente estar a ter prejuízo. Claro que pode acontecer, mas aí é esperar que as bolsas recuperem e voltará, em princípio, aos juros positivos. O problema é se precisa de resgatar esse dinheiro por uma emergência e tem lá menos do que lá colocou. Tem de avaliar.

Mas atenção a uma coisa, o dinheiro que coloca num PPR não deve ser o seu fundo de emergência. Isso é outra coisa completamente diferente. O dinheiro que coloca num PPR é dinheiro que pode arriscar um pouco mais para que renda mais. E mesmo entre os seguros PPR com capital garantido há dezenas e dezenas que rendem muito mais do que 2% ao longo dos anos passados (após a crise).

Você é que sabe

A mensagem que lhe quero passar é que ninguém é melhor gestor de conta do seu dinheiro do que você próprio. Se não percebe alguma coisa, faça perguntas até perceber. Pesquise na internet, coloque dúvidas por exemplo no grupo de Facebook “Contas-poupança – As suas dúvidas”. Há lá milhares de pessoas que percebem ou que já pesquisaram e que estão dispostas a ajudar e a partilhar conhecimentos sem nenhum (espero eu) interesse escondido. Mas nunca vá atrás do que lhe dizem (eu incluído). Pense pela sua própria cabeça. E faça contas. Muitas contas. Está na altura de mudarmos a nossa atitude em relação ao nosso dinheiro.

Acompanhe-nos AQUI

34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2018.

É um livro que se paga a ele próprio apenas com uma dica.

Registe-se AQUI para receber a Newsletter do Contas-poupança.

(Todas as dicas da semana num só e-mail).

")

Ui, ninguém a criticar por aqui, estou admirado.

Tantos especialistas em finanças e mesmo assim conseguimos ter a crise de 2008 que foi criada por especialistas financeiros e que com as suas especialidades e anos de estudo não a conseguiram evitar a mesma, incrível estes especialistas.

Continuação de bom trabalho e força em relação aos comentários a dizer que não percebe nada disto e que deveria ter vergonha de estar a iludir as massas, os mesmos que escrevem esses comentários são os mesmos que depois quando pedimos ajuda a eles dizem que tem de ser por mensagem privada ?!

Força Pedro, mais ou menos certo, sempre deu para despertar a curiosidade de algumas pessoas em relação ao tema.

Boa tarde Pedro,

Por favor, esclareça-me o seguinte: é possível a mesma pessoa subscrever dois tipos de PPR em simultâneo?

Peço desculpa se a pergunta for descabida.

Obrigada.

Olá. Pode subscrever os ppr que quiser. Pode ser um diferente por mês… 🙂