Temos de aprender a fazer contas

Recebi este comentário (público) de uma espectadora surpreendida com a reportagem sobre os PPR. Reparem como milhares (não tenho como provar este número, mas devem ser dezenas de milhares) de portugueses não fazem ideia do que contrataram e acham que estão a investir “bem” na reforma e não estão.

Leiam este caso e já explico o que me parece que está a acontecer.

Caro Pedro, vi a reportagem e irei ao meu banco perceber exactamente o que tenho ganhado ou perdido.

Tenho um Seguro PPR desde Julho de 1997 (fi-lo aos 25 anos), débito mensal que começou em 25€ (4900$), com actualizações anuais e neste momento vai em cerca de 45€/mês (num total de 12.000€). Tem uma taxa de rentabilidade desde 1997 (!) fixa em 4% (!).

O produto está descontinuado (Atlântico Reforma PPR – consultei o site indicado na reportagem da ASF)) e graças à sua reportagem descobri que tenho 3% de comissão de subscrição (que não percebo se foi cobrada aquando da constituição) e 2% de comissão de gestão (?), 0,50€ no caso de transferência do seguro e 0% no caso de reembolso.

Se bem me recordo, além de ter constituído este PPR para uma reforma futura + benefícios fiscais em sede de IRS, uma das vantagens era ficar isenta de forma automática de comissões de manutenção de conta à ordem. Obrigada pela descodificação destes produtos!

Vamos a contas

Antes de mais pode ver ou rever a reportagem AQUI.

A espectadora aparentemente tem um bom PPR. Afinal de contas tem um rendimento garantido de 4%. Muito bom. Será?

Diz ela que rende todos os anos 4%, mas descobriu com a reportagem que a comissão de subscrição é de 3%. Fiquei com a ideia, de acordo com a descrição, que ela pensa que essa comissão só foi cobrada em 1997 quando iniciou o PPR.

Meus amigos, cada vez que transferem dinheiro mensalmente estão a subscrever mais esse dinheiro, portanto (a menos que haja indicação em contrário), cada vez que a cliente transfere mensalmente os tais 45 euros agora, “comem-lhe” logo 3%. E depois tem a comissão de 2% de gestão todos os anos. Portanto, desde 1997 que só por isto no ano em que meteu lá dinheiro no PPR perdeu de certeza 1%. Dão-lhe 4% de rendimento, mas cobraram logo no primeiro dia de cada entrega 3% + 2% nesse ano = 5% em comissões.

Ou seja, só passado 1 ano depois de subscrever cada valor é que fica com mais ou menos o dinheiro que lá colocou na realidade. Mesmo assim, todos os anos, com uma comissão de 2% de gestão anual, os 4% fixos passam logo imediatamente para 2%. Portanto, o que parece bom, na realidade pode não ser.

Foi por ter percebido isto que decidi fazer a reportagem. Tem de ver caso a caso qual é a sua situação e que comissões está a pagar.

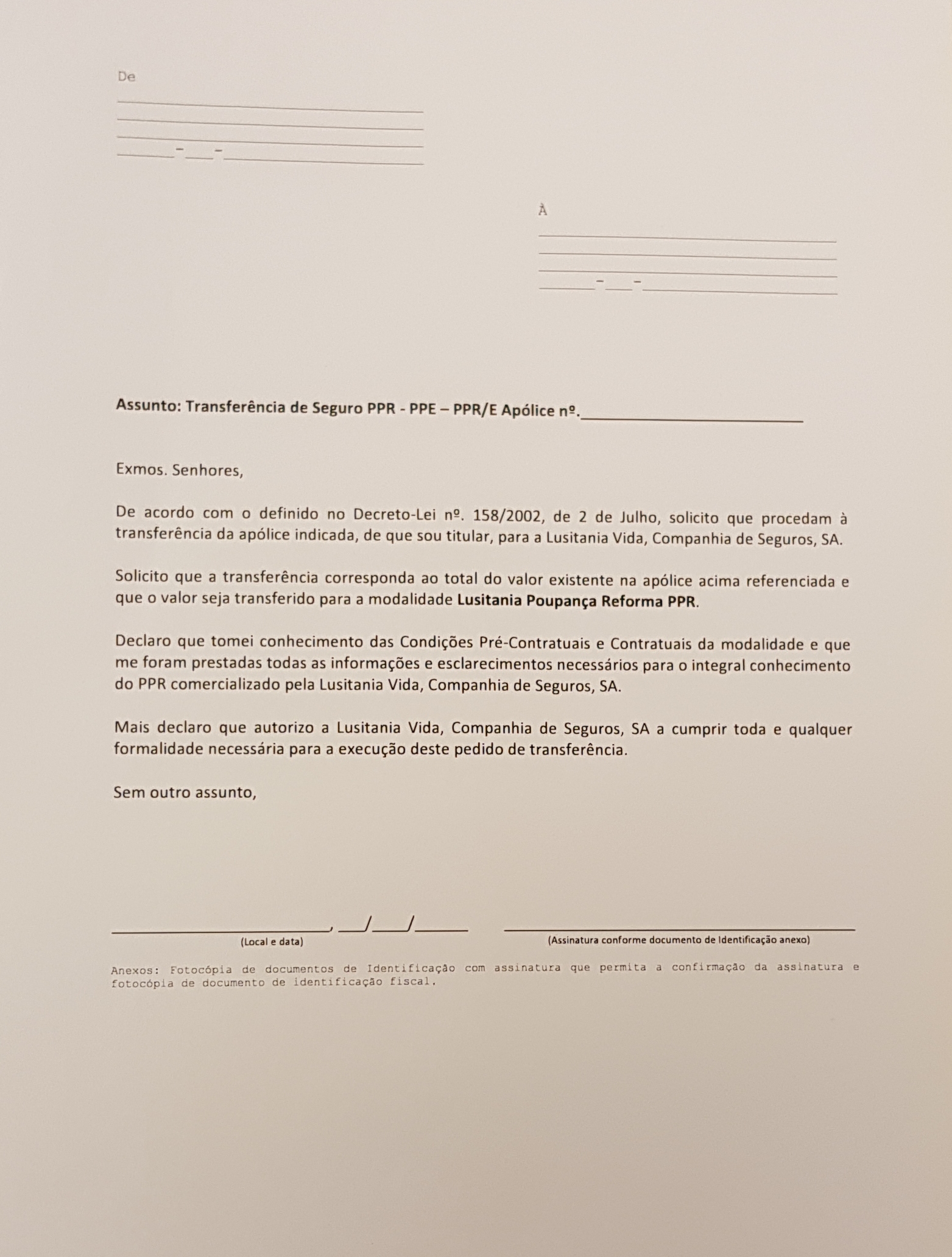

Relembro que pode mudar para um PPR (seguro ou fundo) sempre que quiser. No caso de ter um seguro PPR pagará uma penalização de 0,5% do valor que transferir para outro banco ou seguradora e se for fundo não paga nada (é o que está na lei). Tem aqui um exemplo de uma carta de transferência de PPR. Tem o nome de uma seguradora, mas a carta foi escolhida ao acaso. Não é nenhuma sugestão.

Até pode mudar para um PPR que renda menos, mas se não tiver comissões tão altas pode mesmo assim ganhar mais. Temos de abrir os olhos.

Faça as contas.

Acompanhe-nos AQUI

Novo livro Contas -poupança

Pode espreitar AQUI (e encomendar, se quiser) o novo livro ou clicando na foto abaixo.

(Esta semana foi o livro mais vendido a nível nacional na WOOK, na Bertrand e o 3º na FNAC). Também já está a poupar?

Registe-se AQUI para receber a Newsletter do Contas-poupança. Assim não perde nenhuma dica.

YouTube (Subscreva o canal)

YouTube (Subscreva o canal)

Facebook do Contas-poupança

Facebook do Contas-poupança

Pergunte no Grupo “Contas-poupança – As suas dúvidas”

Pergunte no Grupo “Contas-poupança – As suas dúvidas”

Instagram

Instagram

Twitter

Twitter

As melhores dicas de poupança dos primeiros 5 anos de programa estão no primeiro livro “Contas-poupança”. É só clicar AQUI abaixo.

")

Julgo que este artigo pode ajudar a mostrar que as rentabiliades da reportagem podem ser bem enganadoras https://pt.fundspeople.com/news/2018-odisseia-dos-ppr