Como está a correr o meu investimento?

De vez em quando perguntam-me como andam os meu Fundos de Investimento. Para quem chegou agora ao blogue pode achar este tema estranho. Só para dar algum contexto, devo recordar que há 8 anos que o Contas-poupança dá dicas de poupança na SIC (como rubrica às quartas-feiras, no Jornal da Noite), no Facebook, aqui no blogue e mais recentemente também no meu canal no YouTube (já o subscreveu?).

Só há poucos meses comecei a abordar o tema do investimento. Basicamente, o que posso fazer para pôr a render mais o dinheiro que consigo poupar (seja muito seja pouco)?

Para além dos produtos de poupança do Estado (os Certificados do Tesouro), “descobri” os Fundos de Investimento nesta reportagem AQUI.

Como explico frequentemente, testo as reportagens que faço. Se são úteis para mim, é porque vale a pena fazê-las e partilhá-las convosco.

Decidi investir parte do meu dinheiro em Fundos de Investimento para ver na prática como funcionam e se são realmente uma boa opção de investimento. Como não têm capital garantido os riscos são acrescidos. Investi dinheiro que estava na disposição de “perder” (bom… parte dele).

Balanço 5 meses depois

Há quase 2 meses que não dizia nada. A última vez que fiz o balanço foi AQUI na semana 11.

Entretanto aconteceram algumas coisas que quero partilhar convosco. Em primeiro lugar devo recordar que com a crise de segurança do Facebook e com algumas decisões do presidente Trump as bolsas europeias e mundiais passaram uma fase má e os meus fundos foram afetados por isso. Alguns deles estiveram a perder 5%. Encarei isso com toda a naturalidade porque já estava preparado psicologicamente para isso. A variação de cada fundo é diária. Não convém levar demasiado a sério quer os dias muito bons, quer os dias muito maus. É um investimento a 3, 5 ou mais anos.

Em Março, investi um valor simbólico num fundo num banco (que têm comissões zero) e em 4 fundos noutro banco (que também não cobra comissões). Comecei a perceber como funcionava.

Passados estes meses reforcei esses investimentos. Não só aumentei o valor investido nesses fundos como investi em outros um pouco mais arriscados mas que pelo histórico dos anos passados também rendem mais. Ainda sem grandes aventuras. Subi de fundos de nível 4, para alguns de nível 5.

Segui também uma sugestão (que não é pacífica) que é: Quando um fundo está negativo, pode subscrever mais algum valor desse mesmo fundo e assim torna o valor negativo médio mais alto. Ou seja é como se estivesse a comprar em saldos. Se o fundo recuperar vai recuperar duas vezes mais depressa. Se continuar a cair vai perder ainda mais. É o risco que corre.

No meu caso específico, como estava a perder 5% e subscrevi mais desse fundo, passou a 2,5% negativos e agora já está perto do -1%. Espero que regresse ao zero e depois aos lucros brevemente. Depois logo decido o que faço. Ou mantenho esse fundo ou resgato-o e reinvisto esse dinheiro noutros fundos que se “portaram melhor” apesar da mini-crise.

Vamos a contas

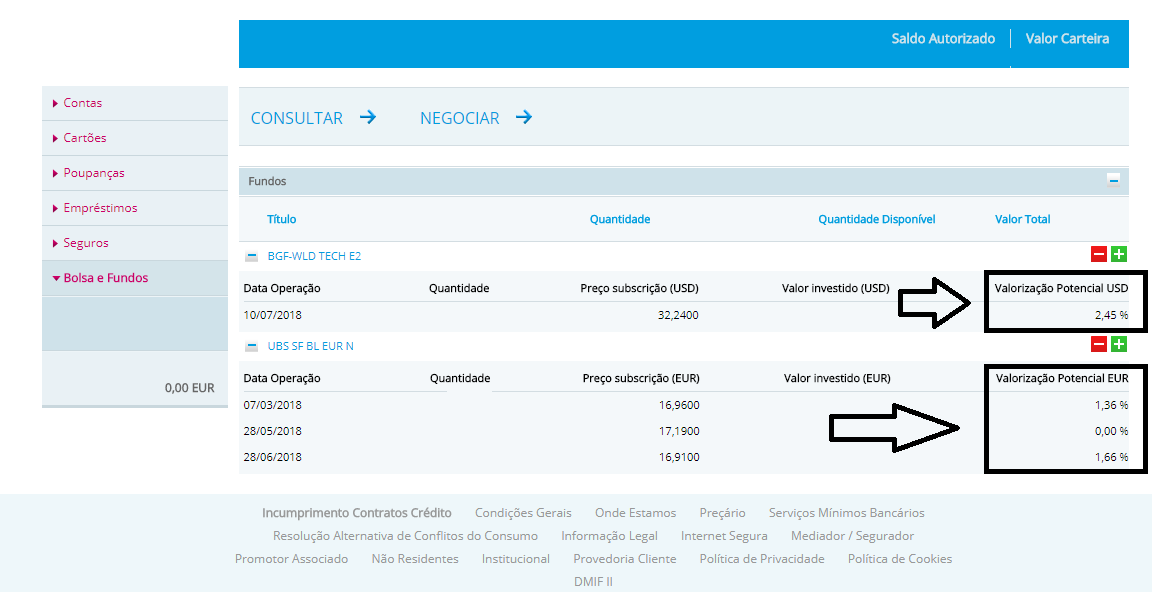

Num dos fundos mais recentes, em apenas 10 dias já cresceu 2,45%.

Nos mais antigos, que reforcei já por 2 vezes, um está a crescer 1,36%, o outro reforço está neste momento a zero e o mais recente estava hoje a crescer 1,66%.

Feita a média dos 4 fundos neste banco, se resgatasse os meus fundos hoje teria tido um rendimento médio de 1,37%. EM 4 MESES. Esse é o valor médio dos Certificados do Tesouro Poupança Crescimento ao fim de 7 anos!!! (Não estou a contar com o bónus do crescimento do PIB). Para comparar melhor, o meu depósito a prazo estaria a render 0,3%, 5 vezes menos.

Em resumo, só nestes fundos, por ter arriscado, multipliquei por 5 as minhas poupanças em menos de 5 meses. Obviamente não quero que pense que estou a dizer que isto é a 8ª maravilha do mundo financeiro. Estou a abrir os meus horizontes e a oferecer-lhe mais alternativas em que pensar. A minha intenção é puramente pedagógica no sentido da literacia financeira. Não ganho nem perco nada com estes meus artigos. É só para o fazer pensar na forma como encara o SEU dinheiro.

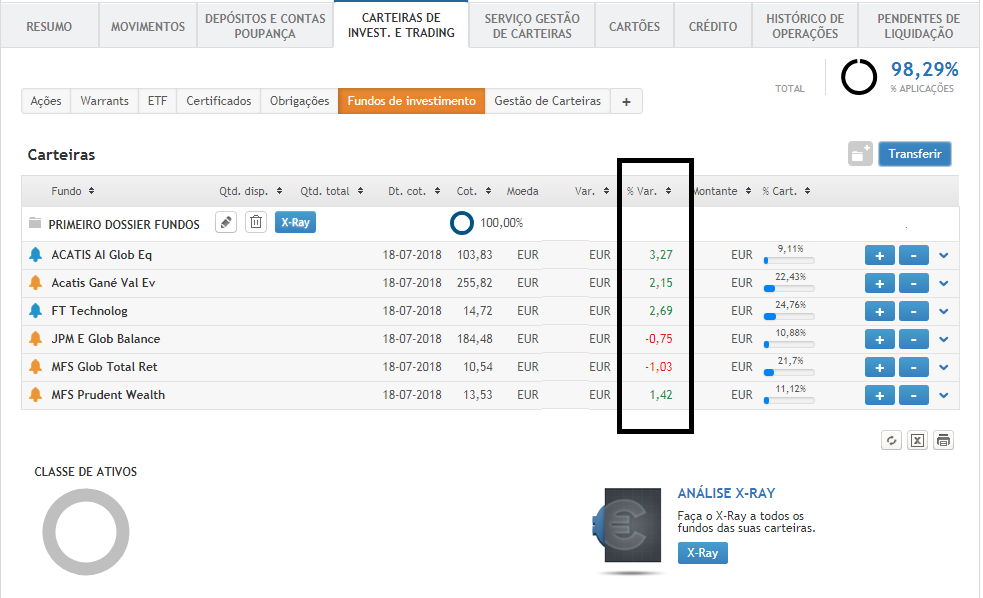

Vamos aos fundos do outro banco. De 4 fundos passaram a 6. Subscrevi mais 2. Dois estão ainda negativos.

Um está a render 3,27%, outro 2,15%, outro 2,69% e o outro 1,42%. Dos que estão negativos, um está a -0,75% e o outro -1,03%.

A avaliação que faço pessoalmente é que vale a pena pelo menos pensar nesta forma de investimento a longo prazo. É incomparavelmente mais rentável do que os depósitos a prazo.

Com isto não estou a aconselhar nada nem a dar o meu caso como exemplo. Mantenho o meu fundo de emergência num depósito a prazo e em Certificados do Tesouro. Estou sempre a falar do dinheiro que me “sobra” e que não prevejo que me vá fazer falta no futuro próximo. Se tiver curiosidade faça perguntas no seu banco ou num banco qualquer. Todos têm fundos. Leia muito e avalie. E não pense que isto é só para ricos. A partir de 20, 30 ou 50 euros já pode subscrever um Fundo de Investimento. Pode ser até uma excelente prenda para dar a um filho ou neto. Vou colocar um vídeo no Canal de Youtube sobre isso na semana que vem.

Acompanhe-nos AQUI

Registe-se AQUI para receber a Newsletter do Contas-poupança. Assim não perde nenhuma dica.

YouTube

YouTube

Facebook do Contas-poupança

Facebook do Contas-poupança

Pergunte no Grupo “Contas-poupança – As suas dúvidas”

Pergunte no Grupo “Contas-poupança – As suas dúvidas”

Instagram

Instagram

Twitter

Twitter

Se quiser um resumo muito claro e prático das dicas que demos nestes anos todos, pode adquirir o livro “Contas-poupança”. Escrevi-o com esse propósito.

É só clicar AQUI abaixo.

")

Perdas e ganhos hipoteticos, que so se concretizam se vender. Acho a análise ligeira: não há referências aos custos de subscrição/venda nem aos de custodia de titulos. Certamente que os ha e afetam negativamente a rentabilidade. E para mim nos fundos nao é concebivel te-los sem Distribuição de dividendos/lucros. Tem isso em conta? É importante para si?

Camarada VR está a complicar um pouco a coisa.

Com o autor diz NÃO há custos nenhuns de subscrição, custódia, venda etc.

Como não sabe isso suponho que não esteja dentro do assunto dos fundos investimento, se não está dentro do assunto como pode dizer que para si só e concebivel se tiver distribuição rendimentos??

Se calhar devia ler um pouco mais antes de dizer que é inconcebível uma coisa que não a estudou.

Mas posso lhe dizer que existem os que distribuem e os que acumulam.

Distribuem- cada vez que distribui seja mensal, trimestral etc está a pagar 28% dos lucros.

Acumulam- está a acumular e sempre com juros sobre juros, ou seja aumenta exponencialmente os seus ganhos

Há raras excepções de fundos que têm comissões de subscrição e de resgate. É ler o folheto primeiro.

Boa noite Sr. Pedro Andersson, será possível informar em que bancos comprou os seus fundos de investimento com comissões zero ? Eu também estou interessado em começar a investir nesses produtos financeiros e o único sítio que conheço onde posso adquirir fundos (neste caso ETF’s) com comissão zero é através da plataforma da corretora holandesa “Degiro”. Se me pudesse dar essa informação ficaria muito grato.

ETF são fundos de investimento cotados em bolsa. Logo tem comissão de guarda títulos etc.

os fundos de investimento que o autor fala são fundos investimento não cotados em bolsa logo não tem qualquer comissão, uma pesquisa no Google por “fundos investimento bancos portugueses” certamente aparecerá o que procura

Ola. Tem o best, o ativobank, o big, etc.

Mas atenção que nao estou a falar de ETF.

Muito obrigado pelas informações. Vou informar-me junto dos bancos que referidos.

Muito obrigado pelos excelentes minutos gastos a ler o um artigo, fez me lembrar por alguma razão o livro pai rico pai pobre. Mais uma vez obrigado por todo o conhecimento partilhado e sucesso deus o abençoe

Olá. Esse e muitos outros livros. O problema em Portugal é o tema dinheiro paracer ser tabu. Vamos acabar con esses medos 🙂

Prezado AB, sou investidor em bolsa, em varios mercados e moedas, dedico horas do meu dia a ler e estudar empresas e produtos financeiros. Para mim, investir em fundos ou acoes ou obrigacoes sem pelo menos receber algum dividendo, so a espera que aquele ativo valorize para depois ganhar é desperdicar o efeito dos juros compostos e o seu acumular e reenvestir. So isso: o artigo nao e explicito na estratégia seguida.