Passo para Taxa fixa ou continuo com Taxa variável?

Alguns bancos estão já a propor Taxa fixa para novos contratos de Crédito à Habitação e até a antigos clientes que têm spreads muito baixos. Claro que estamos a falar de 3, 4 ou 5 % de taxa fixa.

Para termos uma ideia, há pessoas que têm ainda spreads de 0,3 ou 0,5%. Ora para esses, mesmo que a Euribor suba 3% continua a compensar manter a Taxa variável (spread + Euribor) porque até lá chegar ainda vai passar muito tempo. Passar já para uma Taxa de 3% seria desperdiçar estes juros baixos. Claro que é uma opção de cada um: Há quem prefira pagar mais e ter a certeza de que sabe quanto vai pagar todos os meses aconteça o que acontecer na Europa e no Mundo. É uma opção perfeitamente legítima.

Embora os especialistas que contatamos aconselhem manter para já a taxa variável, é verdade que ninguém consegue ver o futuro numa bola de cristal.

Mas a reportagem desta semana do Contas-poupança tentou encontrar critérios racionais e financeiros para sustentar essa argumentação. Pode ver ou rever a reportagem AQUI: http://sicnoticias.sapo.pt/programas/contaspoupanca/2018-05-30-Taxa-fixa-ou-variavel-no-credito-a-habitacao-

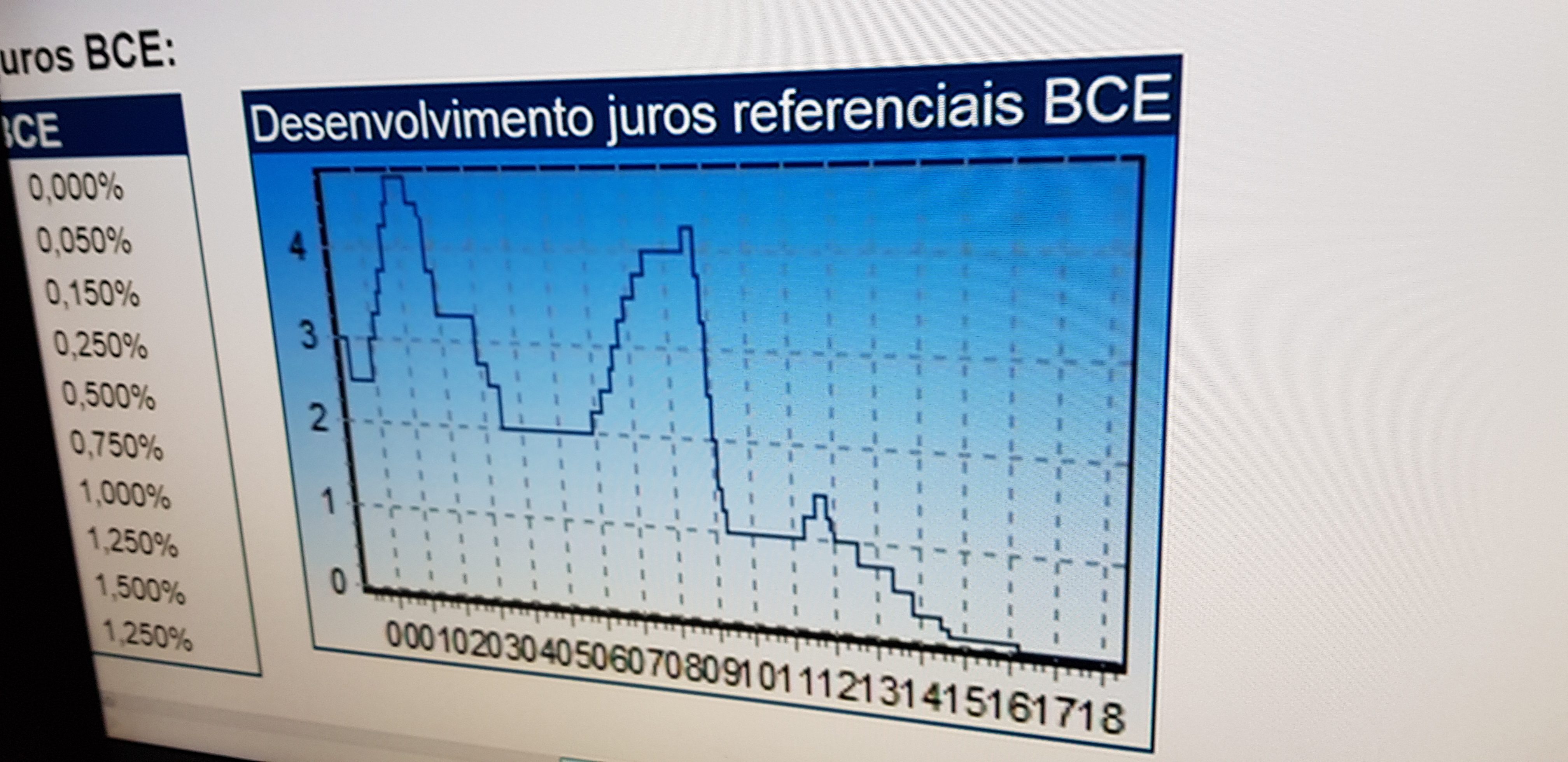

Claro que se encontrar, por exemplo, uma taxa fixa a 3% para 30 anos é bem capaz de ser uma boa opção. Isso cada um terá de avaliar. Mas duvido MUITO que encontre. Anda tudo à volta de taxas de 5% (ou seja, a pisar os picos máximos que só foram atingidos em alturas de crise absoluta nos últimos 17 anos). A Euribor foi criada em 1999. Em média nunca passou dos 2%.

Recordo que os bancos já estão a pensar em substituir a Euribor por uma outra taxa chamada ESTER. Obviamente, essa nova taxa já não deverá permitir que aconteça o que aconteceu nos últimos 3 anos com a Euribor a atingir taxas negativas. Uma coisa nunca vista que estragou completamente as contas dos bancos (para nosso benefício).

Ora, praticamente todos os analistas estão a prever que a Euribor vai começar a subir e a chegar a zero e aos valores positivos no ano que vem (2019). Claro que ninguém pode garantir isso, mas é razoável acreditar que a Euribor não pode continuar negativa muito mais tempo.

O Banco Central Europeu deverá aumentar a taxa de referência para acima de zero nos próximos meses para colocar a inflação nos 2% no espaço europeu (os 2% de inflação é o valor considerado ideal para as economias crescerem).

Não entre em stress sem necessidade

Portanto, veja a reportagem e perceba o que aí vem e como se pode proteger de alguma forma dos aumentos que se prevêem. Não tem de ficar com medo nem entrar em stress. No fundo esse aumentos são a “normalidade”. Estas mensalidades que pagamos agora aos bancos são as mais baixas de sempre, mas não são “normais”. Comece a fazer contas e a pôr dinheiro de lado para sustentar esses aumentos. Mas não pense que vão disparar já para valores absurdos. O mais provável é que aconteçam devagarinho e ao longo do tempo.

Mas pode ter a certeza de que vão aumentar para os valores normais antes da crise de 2008. Reorganize já o seu orçamento familiar para não ter surpresas desagradáveis. Faça um pé-de-meia para essa situação. Um dia destes faço uma reportagem sobre qual é a melhor estratégia para se preparar para esses aumentos. Deve amortizar ou não, por exemplo?

Para já, tenha calma que (com os dados atuais) não vem aí o dilúvio. Peça uma simulação ao seu banco sobre quanto ficaria a pagar se optasse hoje pela taxa fixa e compare. Faça contas e decida se quer mudar ou não. Sem stress.

Acompanhe-nos AQUI

Registe-se AQUI para receber a Newsletter do Contas-poupança. Assim não perde nenhuma dica.

YouTube

YouTube

Facebook do Contas-poupança

Facebook do Contas-poupança

Pergunte no Grupo “Contas-poupança – As suas dúvidas”

Pergunte no Grupo “Contas-poupança – As suas dúvidas”

Instagram

Instagram

Twitter

Twitter

Se quiser mais dicas, pode adquirir o livro “Contas-poupança”, com as principais dicas dos primeiros 5 anos do programa. É só clicar AQUI abaixo. Pode oferecer, se quiser dar uma prenda útil a alguém :).

")

No meu entender este tema foi muito mal abordado porque não é verdade que a taxa fixa ande nos 5%..está cerca de 1,5pp acima da variável e há vários bancos com empréstimos a taxa fixa com maturidade de 30 anos. Portanto é bem expectável que nos próximos anos a subida seja superior a este valor. O verdadeiro custo da taxa fixa é a amortização antecipada que tipicamente é 2% contra os 0,5% da variável. Com as recentes iniciativas para retirar a possibilidade aos bancos de rever o contrato de empréstimo no caso de arrendamento torna esta diferença menos relevante, com a vantagem de não ter de andar preocupado com as variações da taxa, típico dos países do norte da Europa

Teria sido importante dizer que numa situação de inflação elevada no futuro, que é um risco da política monetária na Europa, a taxa fixa é muito vantajosa pois bloquea os custo por 30 anos, e no final o imóvel é um ativo muito valorizado.

” O que devo fazer quando a Euribor começar a subir?”

O que deveria ter feito nos últimos anos:

Amortizações parciais , porque assim teria aproveitado estes anos de euribor baixa para o fazer e quando o juro aumentar a sua prestação mensal estaria mais controlada.

Agora se calhar já vai tarde … Ja era previsível (desde o ano passado ) que as taxa de juro iriam subir a partir do segundo semestre de 2018 .

NOTA: a maior parte dos bancos (créditos anteriores a 2008) penaliza ZERO nas amortizações parciais. Ha dois ou três anos atrás até houve um banco que “pagava” a quem o fizesse !