Obrigado!

Claro que o Contas-poupança só faz sentido se vocês virem as reportagens no Jornal da Noite na SIC. É assim há 8 anos. Tenho a agradecer mais uma vez a vossa preferência e confiança quando deixam os outros canais para verem as nossas reportagens. Mais uma vez a reportagem (desta vez sobre as plataformas de investimento de crowdfunding) foi a mais vista de todos os canais em Portugal nos minutos em que foi emitida.

Senti que os portugueses não conhecem e estão curiosos em conhecer formas alternativas de colocar o dinheiro a render mais.

Obrigado mais uma vez.

Mas investir não é poupar…

Foi uma das críticas que me fizeram no Facebook do Contas-poupança após a reportagem. Houve até alguém que me disse que estava a desvirtuar o programa porque só estão à espera de dicas de redução de custos.

Só tenho a agradecer e respeitar a crítica, que suponho que seja comum a muitos de vocês. Deixem-me explicar porque não concordo e porque estou a fazer esta série de reportagens sobre investimento.

Estou a partilhar dicas de poupança (e boas!) há 8 anos. Mas verifiquei que, passado todo este tempo, que seguindo este caminho há um desiquilíbrio em relação à nossa vida real. O nosso orçamento familiar é feito de receitas e despesas, não apenas de despesas.

Se só pouparmos a nossa vida toda, o que vai acontecer é que vamos ter um mealheiro sim, mas andámos a vida toda a juntar sem aproveitar ao máximo as possibilidades que o dinheiro nos dá.

Pensei: Já poupamos, bem ou mal, muito ou pouco, mas poupamos (sim, sou um optimista). Mas se eu quiser transformar os 1.000 euros que tenho parados (para além do meu fundo de emergência que é intocável) em 1.200 € como faço? Num depósito a prazo normal é que não é. E comecei a pesquisar.

E encontrei respostas. Da mesma forma como partilhei e continuo a partilhar dicas de poupança, estou a partilhar dicas de investimento. Pelo menos ficam a saber quais são as alternativas. Não estamos a recomendar nada. Todas os que vamos mencionar nas próximas semanas e meses são produtos de risco. Só investe quem quiser. Tentarei apresentar sempre os prós e os contras de cada produto financeiro.

Não é desvirtuar o programa, é alargar os horizontes do programa e os nossos também. Pelo menos é essa a perspectiva. Podem, obviamente, não concordar.

Os portugueses têm aversão a investir

E não percebo porquê. Tudo o que fuja ao capital garantido tem uma espécie de sinal de produto tóxico. E alguns têm de facto. Por isso é preciso estar muito bem informado e saber o que é bom ou mau para si.

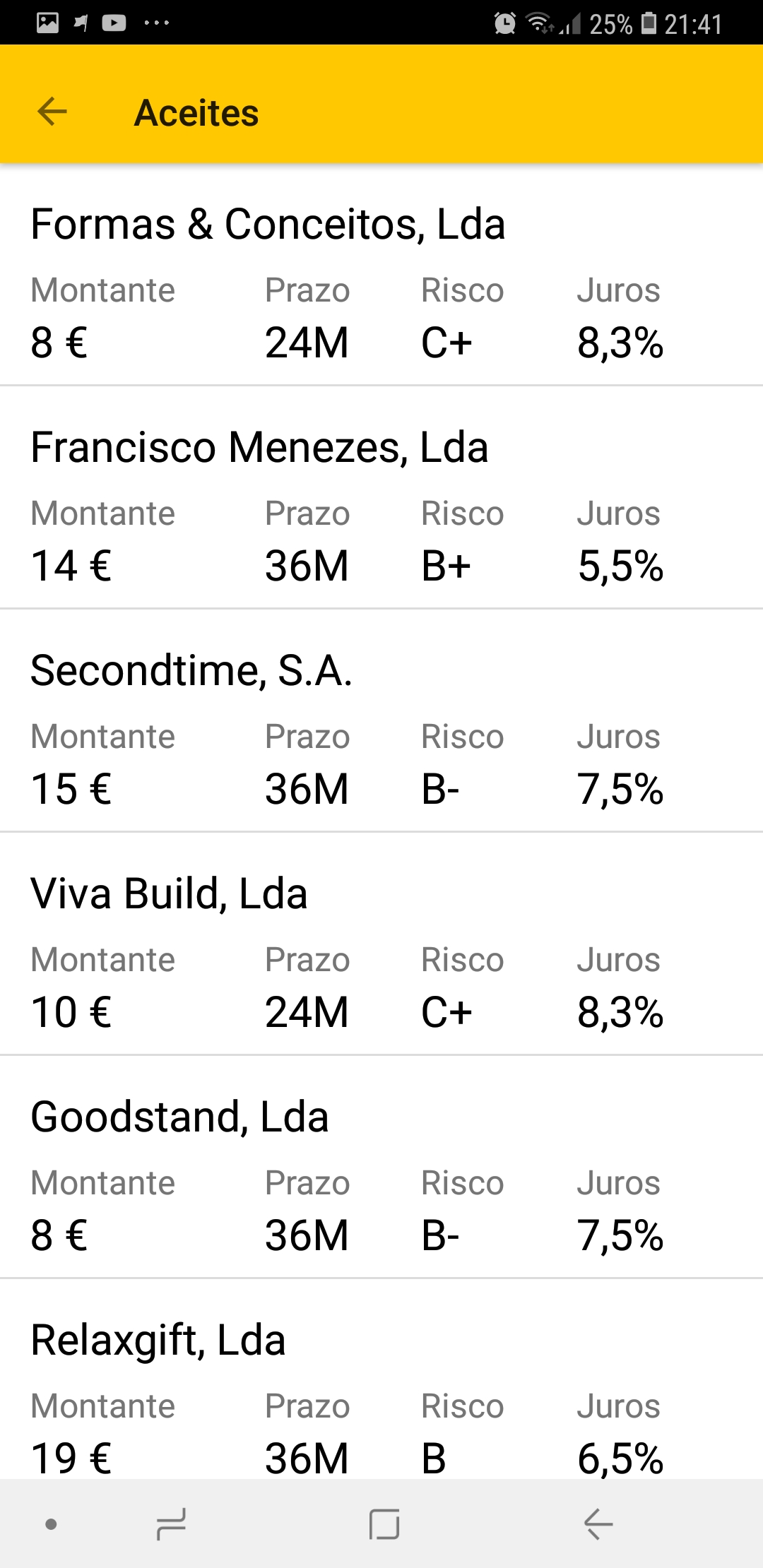

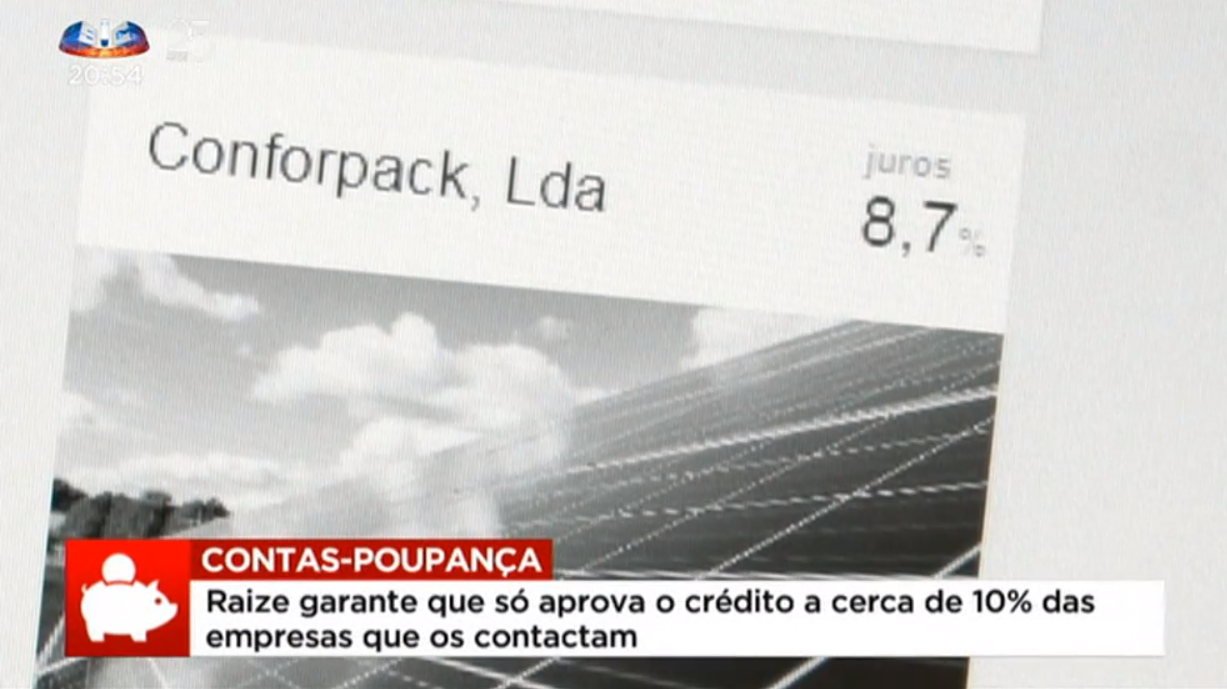

O que vos posso dizer é que nos testes que fiz (nos Fundos de Investimento e agora na Raize e nas próximas reportagens que farei) com dinheiro meu já verifiquei que em poucos meses já tive mais rendimentos em juros com um valor relativamente pequeno do que com a maior parte da minha poupança num depósito a prazo. Isto é apenas a minha experiência. Não é um conselho. Obviamente, podia ser exatamente o contrário. Podia já ter perdido tudo ou estar a perder mais do que se estivesse quieto. Ainda pode acontecer.

Atenção, não estou a investir nestes produtos as minhas poupanças fundamentais. Tenho plena consciência de que não ficarei enrascado se perder este dinheiro, apesar de me ter custado a ganhar, como o vosso. E estou a falar de valores pequenos.

Se não sabe do que estou a falar pode ver a reportagem AQUI:

A Raize não é a única plataforma de investimento. Tem imensas semelhantes no estrangeiro a que pode aderir também (se souber inglês) e há também algumas muito mais pequenas em Portugal de que não falei porque não as testei. São apenas exemplos.

O meu objetivo com esta reportagem é que perceba que há cada vez mais alternativas onde colocar o seu dinheiro a render. Com críticas, sugestões, gente que concorda e que não concorda, creio que atingimos esse objetivo. Só investe quem quer e como quer.

O conhecimento não paga impostos e tem juros muito mais altos que o dinheiro.

Acompanhe-nos AQUI

Registe-se AQUI para receber a Newsletter do Contas-poupança. Assim não perde nenhuma dica.

YouTube

YouTube

Facebook do Contas-poupança

Facebook do Contas-poupança

Pergunte no Grupo “Contas-poupança – As suas dúvidas”

Pergunte no Grupo “Contas-poupança – As suas dúvidas”

Instagram

Instagram

Twitter

Twitter

Se quiser um resumo muito claro e prático das dicas que demos nestes anos todos, pode adquirir o livro “Contas-poupança”. Escrevi-o com esse propósito.

É só clicar AQUI abaixo.

")

Tenho pena de não ter efetuado a subscrição da vossa newsletter mais cedo… 8 anos? Andei mesmo distraída, a perder tempo e dinheiro…é extremamente útil e contribui não só para aumentar a poupança ao estilo de cada família como também é uma fonte clara e objetiva de obtenção de conhecimento. Só tenho a agradecer o vosso excelente trabalho! Espero que continuem por muitos mais anos…Obrigada!

Obrigado. Vai sempre a tempo 🙂