Qualquer um de nós pode ser um mini-banqueiro

A partir de 20 euros pode emprestar dinheiro a uma micro ou pequena empresa portuguesa que precise de pequenos financiamentos. Por vezes há papelarias, talhos, lojas de informática, lojas de roupas, oficinas, etc, que precisam de fazer pequenas obras ou comprar material ou produtos para vender. Sim, podem pedir ao banco, mas às vezes o processo é lento e burocrático ou os bancos podem até não emprestar. Foi com base nesta necessidade que começaram a surgir as plataformas de crowdfunding. Em Inglaterra e nos Estados Unidos já fazem parte do dia-a-dia das empresas e dos cidadãos investidores.

Em Portugal estão a dar os primeiros passos. A Raize foi o exemplo que encontrei para mostrar como funcionam. As empresas vão ter com a Raize, provam que podem pagar, dão garantias e se passar no “crivo” o pedido é colocado na plataforma. E milhares de pessoas como você e eu emprestas 5, 10 15, 20 ou 30 euros cada um. E pagam juros conforme o grau de risco que apresentam. A média está nos 7,5% de juros.

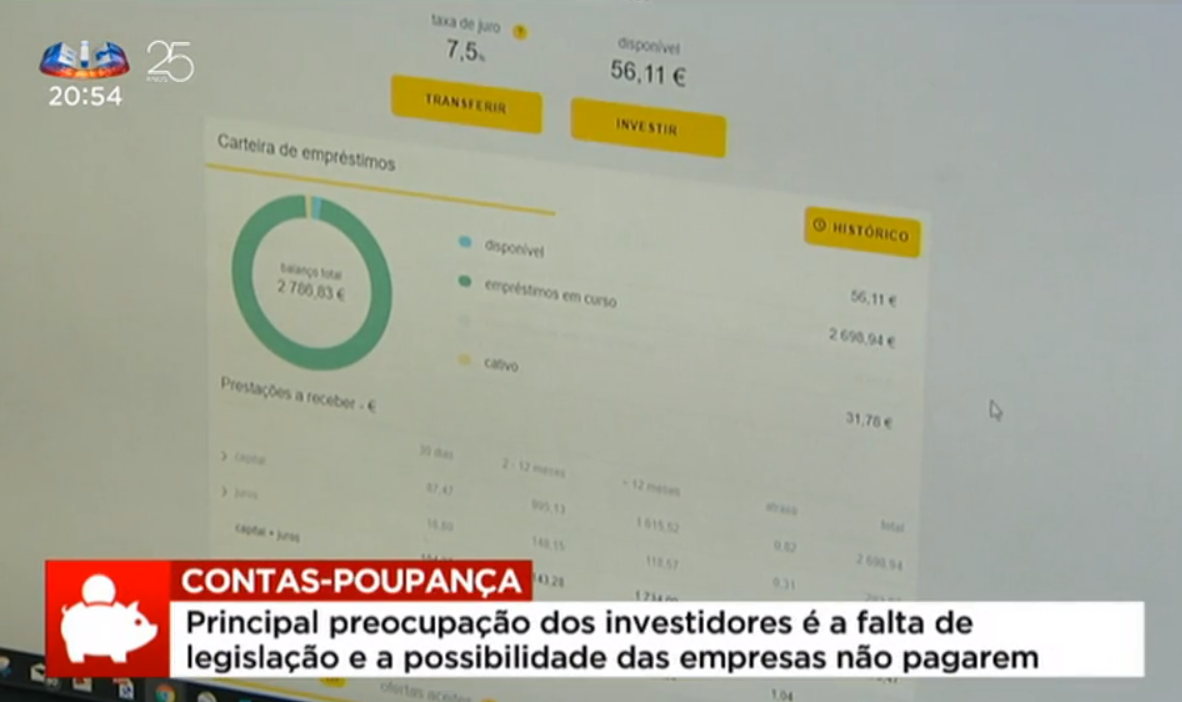

A partir desse momento, milhares (cerca de 20 mil cidadãos inscritos) dizem se querem emprestar ou não e quanto (só pode emprestar até 5% do total de dinheiro que têm na conta da plataforma) para evitar dar dinheiro a mais a apenas uma empresa. O que tem acontecido é que todos querem emprestar e é preciso dividir por todos.

O risco é de perda total do investimento

Não tenha ilusões. Qualquer investimento que renda mais do que depósitos a prazo ou os Certificados do Estado têm risco. Neste caso, o risco é de algumas empresas não conseguirem pagar ou, em alguns casos, atrasarem-se nos pagamentos. Aí a ideia é emprestar pouco a cada empresa: se alguma falhar as outras boas pagadoras compensam essa perda. Sublinho que o Contas-poupança não dá conselhos financeiros. Estamos simplesmente a dar-lhe a conhecer as várias alternativas de investimento que tem para fazer render as suas poupanças. Já falámos de Fundos de Investimento, agora da Raize, e falaremos dos PPR, dos Seguros de capitalização, dos Fundos imobiliários e de outros menos conhecidos. Depois cada um decide o que fazer, se quiser fazer alguma coisa, claro.

Pode ver ou rever a reportagem desta semana sobre plataformas de Crowdfunding de Crédito aqui: http://sicnoticias.sapo.pt/programas/contaspoupanca/2018-05-23-Sabia-que-pode-emprestar-dinheiro-a-empresas-e-ganhar-7-em-juros-por-ano-

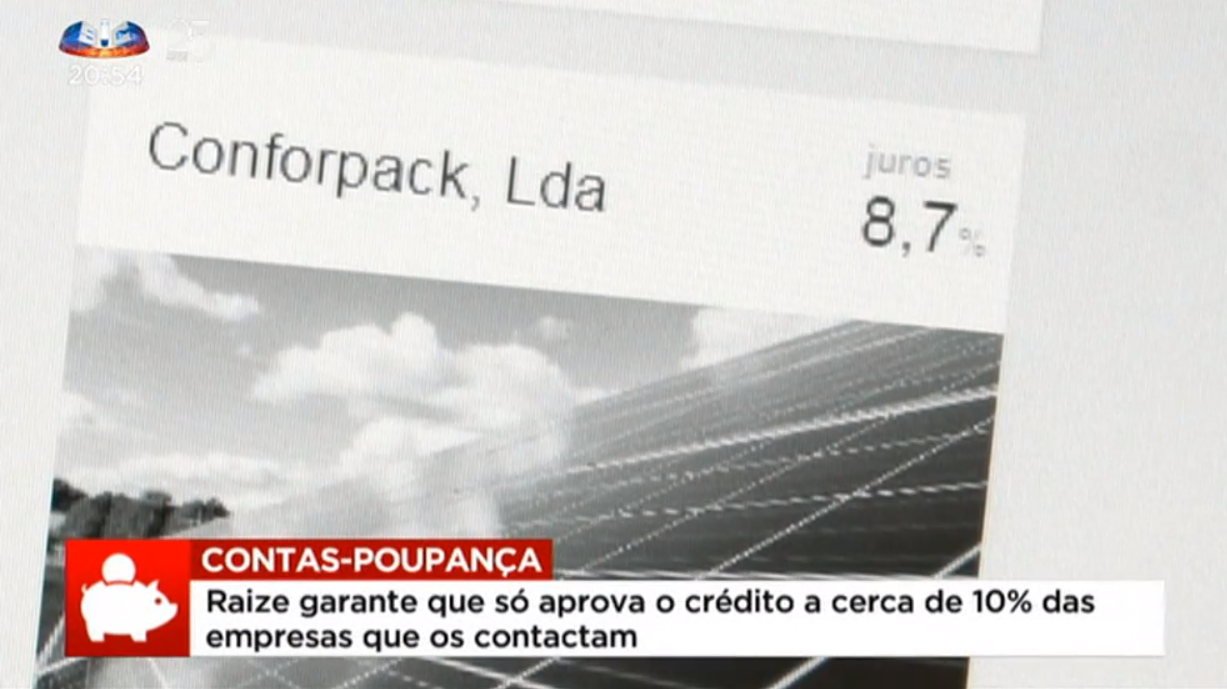

Em 700 créditos, 4 falharam o pagamento

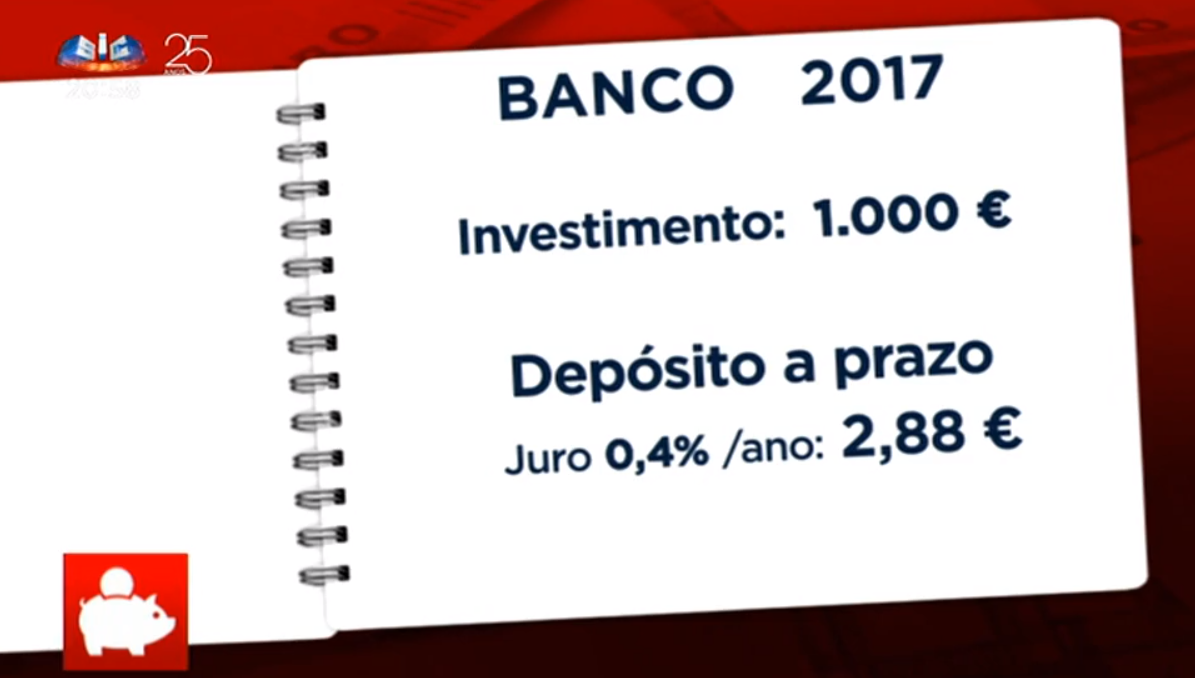

Até agora, e a plataforma portuguesa Raize já tem 3 anos e meio, teve uma taxa de sucesso (em que os empréstimos foram pagos com os respectivos juros) para os investidores superior a 99%. As taxas de juro que praticam rondam os 7% brutos. Só para terem uma ideia, os depósitos a prazo praticados neste momento rondam os 0,3%.

Já imaginou emprestar dinheiro a empresas (a partir de 10 ou 20 euros) e ser remunerado por isso, como se fosse você próprio um banco? É assim que funciona.

600 pessoas como eu e você a emprestar dinheiro a uma empresa?

Imagine que uma empresa em vez de pedir emprestados 10 mil euros a um banco, pede a 500 ou 600 pessoas e paga os juros a essas pessoas em vez de os pagar a um banco? Se estiver disposto a correr riscos, os juros acompanham o risco. É assim que funciona em qualquer investimento que decida fazer na vida. Já comecei a receber mensagens de pessoas que me dizem que nem pensar em meter dinheiro em produtos sem capital garantido. É uma opção perfeitamente razoável e nada criticável, tal como não é criticável quem decide investir em produtos de risco, maior ou menor. São perfis diferentes. É preciso alguma coragem para assumir que vai perder algum dinheiro para poder ganhar mais do que se não fizer nada.

NUNCA INVISTA DINHEIRO QUE LHE FAÇA FALTA PARA OUTRAS COISAS!

E nunca invista tudo num só produto de poupança. Nunca meta todos os ovos no mesmo cesto. Este conselho morreu de velho. Esta é apenas mais uma alternativa para quem quer investir e para as micro e pequenas empresas que precisam de pequenos financiamentos. Avalie.

![]()

Acompanhe-nos AQUI

")

Coloquei la uma pequena quantia. agora vamos ver!

Já experimentaram a plataforma https://www.housers.com/pt ? têm algum feedback?

Estou a avaliar. Vai ser uma das próximas reportagens.

Obrigado pela reportagem! E a nível de declarar no IRS, não vai ser uma confusão?

Não. É como se fosse um depósito a prazo. A retenção dos 28% é feito na Fonte. Só engloba no IRS se quiser.

Parabéns por este seu projecto!

Gostaria de esclarecer uma questão: caso decida investir neste tipo de produtos, como fazer para pagar os devidos impostos ao Estado (pergunto isto, porque sou bolseira de investigação, estando por isso dispensada de apresentar IRS).

Grata pela atenção.

Obrigado por todas estas dicas. Se optar por uma empresa estrangeira o que tenho de fazer quanto ao IRS?

Olá. Tem de declarar como rendimentos obtidos no estrangeiro.

Eu não invisto nisto, é uma questão de tempo até nos darmos mal. Normalmente as pessoas investem valores baixos, arriscam pouco para pouco ganharem.

Eu prefiro investir na bolsa americana, Fundos, ETF…

Boa tarde, há uma situação que não está muito clara, segundo o site o investimento minimo é de 20€, assim sendo como é que existem por exemplo investidores com 8€ numa empresa? A proposta inicial é de por exemplo 20€ e posteriormente o valor aprovado varia segundo os investidores interessados? Neste caso que referi, faz-se a proposta de 20€, é apenas aprovada a proposta de 8€ e recebo de volta 12€ para o meu plafond? É que assim for depois fico limitado, nao podendo reinvestir visto que o plafond remanescente, fica abaixo dos 20€. Obrigado

Bom dia .

A RAIZE é uma excelente forma de investimento em Portugal, invisto á 2 anos e até agora tudo a correr bem .

E no caso de investimento na Viventor preciso de declarar ás finanças? Mesmo continuando a reinvestir os pagos?

Caro João, peço-lhe que repita o seu comentário mas sem links de afiliado, pode ser? Obrigado.

Caro Pedro Andersson,

Já invisto na Raize há algum tempo, mas tenho estado a pensar em diversificar parte do meu dinheiro por outras plataformas de crowdfunding no estrangeiro, nomeadamente Mintos e Viventor, sei que oferecem “melhores” taxas de retorno (maior risco), estou apenas reticente pelo facto de ter de preencher e a declaração de IRS. Qual é (se souber) o campo de preenchimento na declaração de IRS e montantes a inserir.

Continuação de um bom programa.

Obrigado,

DG

Olá bom dia, Pedro Anderson .

Gostaria de saber se como funciona o resgate do dinheiro investido na raiz . Obrigado

Todos estes comentários já têm algum tempo. Pode indicar como está este tipo de investimento actualmente (março 2023)?