")

Em poucos minutos, passou para quase metade

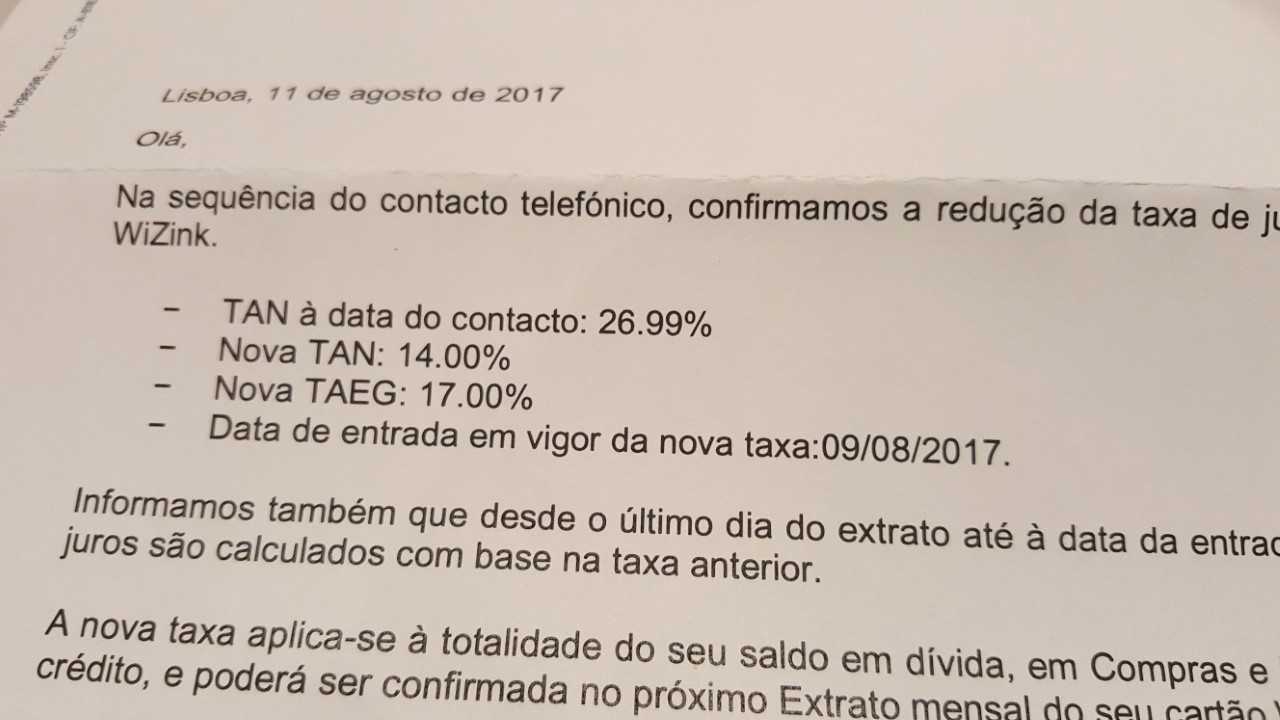

Com um telefonema, baixei o juro do meu Cartão de Crédito de 26,99% para 14%. Assim, sem mais nada. E você? Sabe qual é o juro associado ao seu Cartão que está a pagar?

Mesmo que não use o seu cartão, isto interessa-lhe

Por muitos motivos, provavelmente tem um Cartão de Crédito (ou vários) mesmo que os tenha só na gaveta. Ao contratarmos um Crédito à Habitação muitos bancos “obrigam-nos” a ter um.

A questão é que um dia vamos precisar usá-los e, se não pagar logo a 100% no fim do mês, vai pagar juros. E os juros são altíssimos – a chegar quase aos 30% ou mais. É por isso que recorrer aos Cartões de Crédito sem consciência é um perigo para as suas finanças.

Mas se precisar MESMO usá-los, podem “safar-nos” em algumas situações. E é nessa altura que convém que pague o menor juro possível.

Mas posso baixar o juro do Cartão de Crédito?

Sim! Se o contratou há cerca de 10 anos nessa altura os juros eram estratosféricos. Se ainda mantém esse cartão o juro permanece igual. Não mudou com o tempo.

Mas a lei sim. O Banco de Portugal regularmente divulga o valor máximo que os bancos podem cobrar de juros. É a média dos juros praticados no mercado nos meses anteriores. E esse valor tem baixado muito nos últimos anos.

Portanto, liguei para o apoio ao cliente do meu cartão de Crédito e perguntei qual era o juro que estava contratado no meu cartão. A resposta foi: 26,99%. Arredondando, se tivesse feito uma compra em Julho passado pagaria 27% de juro sobre esse valor.

Perguntei:

– “Se eu fosse agora um novo cliente vosso qual era o valor que faziam?”

-“14%”.

– “Então, quero que me baixem para esse valor, uma vez que sou vosso cliente há tantos anos e sempre fui cumpridor”.

Resposta:

– “Não podemos. Foi o valor que contratou, não podemos mexer. Só se rescindir e fizer um contrato novo”.

– “OK. Não é tarde nem é cedo. Quero rescindir”.

– “Ah, pois, mas então não pode ser nosso cliente pelo menos durante 6 meses…”

– “Como?! Então quero mesmo rescindir, se faz favor.”

– “Com certeza. Vou passar ao nosso departamento de retenção”.

Assim foi. Falei com uma senhora desse Departamento a quem expliquei que só queria que me baixassem a taxa de juro para a que praticam com os novos clientes. Se não o fizessem queria rescindir e arranjava um Cartão de outra Financeira.

Baixou imediatamente a taxa de 26,99% para 14%. Em segundos. Perguntei porque é que a primeira pessoa que me atendeu não me fez isso. Foi-me explicado que nos Call Centers, no primeiro atendimento, não têm autorização para fazer mudanças de taxas de juro. Aliás, a senhora que me atendeu jurava a pés juntos que era impossível. Estou convencido que era mesmo a instrução que tinha recebido na formação.

Insista e não desista

Portanto, em resumo, ligue para o seu banco ou Financeira e peça que lhe baixem imediatamente a sua taxa de juro para o valor que praticam atualmente para novos clientes. Vão provavelmente, responder-lhe que não dá e que é impossível. Não perca tempo com essa conversa. Peça para transferirem a chamada para o departamento de retenção de clientes. Explique o que pretende e ameace rescindir se for preciso (avalie se é do seu interesse, pode haver a questão do spread). No meu caso é um cartão de Crédito grátis. Caso não baixem, pondere apresentar queixa no Banco de Portugal.

Vale a pena o esforço?

Imagine que faz uma compra de 1.000 € (é apenas um exemplo, OK?). A juros de 27% vai pagar 270 euros. Reduzindo o juro para 14%, paga 140 euros. Menos 130 euros. Multiplique isto pelo tempo que estiver a amortizar o pagamento.

Só com um telefonema. Convém fazer isto antes de usar o cartão para ter efeitos nas compras futuras. E se está atualmente a fazer pagamentos mensais só esta dica pode fazê-lo poupar muito dinheiro quase sem esforço nenhum.

")

Bom dia . Gosto muito dos seus artigos . E qual o melhor cartão de crédito do mercado ??? Obrigado.

Artigo comparativo de alguns dos cartões mais interessantes no mercado. Todos sem anuidade e com cashback (devolução de uma percentagem das compras).

http://www.financaspessoais.pt/cartoes-de-credito-que-lhe-devolvem-dinheiro-8116.html

E isto pode resultar para quem tem actualmente uma dívida?

Wizink Gold, neste caso

Li o texto com mais atenção (e mais bem acordado) e já tenho a pergunta respondida!

Obrigado

E está feito! Ligámos para lá, disseram que não dava, só com contrato novo, pedi para transferir para a retenção de clientes e ficou feito!

Só uma correcção:

Depois de pedir a transferência da chamada, a senhora pediu para aguardar e, de seguida, a mesma senhora que antes tinha dito que não era possível, fez a alteração das taxas.

Maravilha! Posso perguntar se reduziu a sua prestação da dívida atual a partir da próxima prestação?

É isso que vai acontecer!

Sem entrar em detalhes se não quiser, é um valor relevante em percentagem da prestação?

Cerca de 40% da prestação!

Boa tarde,

Eu já tentei e não consegui, insisti e persisti, suponho que pelo excesso de chamada a pedir o mesmo….

A minha taxa é de 26.99€ também, como faço para reclamar ao banco de portugal?

“Imagine que faz uma compra de 1.000 € (é apenas um exemplo, OK?). A juros de 27% vai pagar 270 euros. Reduzindo o juro para 14%, paga 140 euros. Menos 130 euros.”

Isto se estiver um ano a pagar a dívida, certo?

Se por exemplo pagar em 2 meses paga 45 euros no primeiro caso e 23,33 euros no segundo.

E se pagar no final do próprio mês (a forma mais segura de usar cartão de crédito), paga zero em qualquer caso.

Boas no meu caso tenho um cartão de crédito do wizink bank e já liguei para lá já ensisti e não baixam a taxa de juros que está 27 já canselei o cartão mas como nao posso pagar a totalidade da dívida do cartão o que devo fazer para baixar a taxa de juros então ?

Pois

Boa tarde!

Essa situação também se aplica a uma linha de crédito da Cofidis?

Muito obrigado.

Caro Pedro Andersson,

O Banco de Portugal pública desde 2009, trimestralmente, os limites máximos para o crédito ao consumo http://clientebancario.bportugal.pt/pt-PT/TaxasJuroCambio/TaxasdeJuro/Creditoconsumidores/Paginas/Taxasmaximas.aspx Não estão os bancos obrigados a actualizar automaticamente as taxas de juro dos respectivos cartões de crédito? Qual o argumento legal dos bancos para praticarem taxas de 26,4% e recusarem as actualizações trimestrais, quanto a taxa actual maxima for 12% ou 13%?

Caro Pedro Andersson,

O Banco de Portugal pública desde 2009, trimestralmente, os limites máximos para o crédito ao consumo http://clientebancario.bportugal.pt/pt-PT/TaxasJuroCambio/TaxasdeJuro/Creditoconsumidores/Paginas/Taxasmaximas.aspx Não estão os bancos obrigados a actualizar automaticamente as taxas de juro dos respectivos cartões de crédito? Qual o argumento legal dos bancos para praticarem taxas de 26,4% e recusarem as actualizações trimestrais, quanto a taxa actual maxima for 12% ou 13%?

Acho que existe só uma pequena incorrecção no que disse ou então eu entendi mal: se eu dever 1000€ e demorar um mês a pagar, não vou pagar 270€ de juros. Uma vez que a taxa é anual, tem que dividir o valor da TAN por 12, e esse será o valor da taxa a pagar por cada mês a mais que se demora a pagar. Se demorar um ano a pagar, pode aplicar a TAEG que já tem em conta o efeito cumulativo dos juros mas não inclui as comissões dos cartões de crédito.

Uma correção: a TAEG inclui as comissões

Bom dia, gostaria de saber qual é o melhor banco para pedir crédito pessoal?

O meu Grande obrigado a este senhor e toda a equipa.

Baixei de 26,99% para 14. E de forma simples, logo no primeiro atendimento, a sra disse que conseguia melhor que os 17% praticados a novos clientes, que conseguia 14%. Feito…

Bem hajam.

Boa noite, pedia pf opinião:

Tenho cartão wizink; hoje contactei o banco pedindo atualização de taxa de juro (28% TAEG) mas recusaram alegando que esta foi a taxa contratada. O banco pode não atualizar ou é obrigado (ao abrigo da taxa de referência que o BbP indica?

Obrigado

Boa tarde,

Infelizmente só hoje tomei contacto com a sua página e os seus “conselhos”, já tratei do assunto e de imediato consegui a alteração da taxa que estava a pagar.

Obrigada e felicidades

Ola Mónica. Bem-vinda. Tem muito para ler para ficar em dia :). Fica a ganhar.

Vai com 8 anos de atraso, mas muito a tempo. Partilhe com os amigos :).

Gostaria de saber que cartão aconselham para transferência da totalidade do montante em dívida para um cartão com taxa introdutória de 0% TAEG (12/15/18 meses), anuidade gratuita, e 0% de taxa de transferência – cartões de crédito equilíbrio. Estive a ler sobre isto e sei que o American Express possui um cartão deste tipo denominado “Amex Everyday Credit Card”, para o mercado americano. Existe algum deste tipo no mercado Português? Muito Obrigada. Teresa Costa

Muito agradecida!!!

Graças à sua informação, já baixei a taxa de juro em quase 50% nos meus cartões de crédito!!

Excelente. A ideia é ajudar 🙂

Bom dia Sr. Pedro,

Obrigada pela dica.

O que o Millennium me propôs foi a anulação dos cartões existentes e emissão de novos.

É correcto isto? Não pago juros mais elevados, mas vou pagar cartões novos…

Aguardo sua resposta antes de ir ao banco.

Cumpts,

Entao não vejo vantagem. É fazer um grátis noutro banco ou financeira com juros mais baixos e dizer-lhes adeus :). Veja se afeta o spread.

Posso pedir retenção de cliente caso não me baixem os juros tenho uma divida com a credora em si?

??? Nao percebi.

Boa noite

Falei com o meu banco e realmente eles enganam as pessoas, pondero abril uma reclamação no Banco de Portugal.

De

Caixadirecta

Assunto

Esclarecimento de questão

Data de recepção

14-09-2018 08:03

Mensagem

Estimado Paulo ….

Bom dia

No seguimento do nosso último contacto, desde já apresento as minhas desculpas pela demora na resposta e espero que se encontre bem.

Após verificação interna, informo que a alteração da TAN associada ao cartão Leve, implica como tínhamos falado, uma nova adesão ao cartão, não sendo possível a alteração no cartão já existente.

Qualquer questão estou ao dispor.

A Caixa. Confiança feita de Certezas.

Alguém com resposta diferente no maior banco de Portugal?

Na sequência da leitura do seu artigo e após contactar Wizink constato que a mesma instituição se recusa a passar a minha taxa juro actual de 26.99% para 16.6%, alegando ter sido esta taxa que foi contratada ao meu contrato inicial. Liguei mais que uma vez e a resposta foi sempre a mesma. Pedi para me passarem para departamento de retenção e recusaram, dizendo que não poderiam me ajudar. Recusaram rescindir contrato por possuir divida mesmo cumprindo mensalmente prestação. Que fazer?

Ligue mais vezes até passarem ao departamento de retenção. Todos os dias. Até passarem. A sua prestação passaria para quase metade

E pondere pedir crédito pessoal ou outro cartão de crédito no valor em dívida. Liquida o cartão de crédito e fica a pagar um terço a outro banco. Faça contas e avalie.

Boa tarde Pedro,

Liguei agora para a Cetelem a solicitar que me baixassem a taxa de juro, e claro, obtive logo uma resposta que não era possivel de todo baixar a taxa. Quando pedi para passarem a chamada ao Departamento de retenção, informaram-me que não tinham tal departamento.

Como isso é possível, que uma Finaceira deste tamanho (Grupo BNP Paribas) não tenha este departamento?

Em alternativa disseram que poderia enviar um email a provedoria do cliente. O que devo fazer?

Muito obrigada

Olá. Enviar o e-mail para a provedoria do cliente. Um passo de cada vez.

Perfeito!

Confirmo que me baixaram a taxa de 26.99% para 15%, do cartão Wizink.

Muito obrigado!

Que bom. Deu trabalho?

Bom Dia

Só tenho pena de não ter lido este artigo à mais tempo.

Segui os passos indicados e a alteração foi feita de imediato sem muitas perguntas.

Redução de 12% na TAEG o que é uma diferença abismal.

Muito obrigado pela dica.