Copo meio cheio ou meio vazio?

Esta minha “guerra” enquanto consumidor/cliente bancário começou assim que a Euribor ficou negativa (algo impensável durante anos). Como expliquei no início de 2017, os bancos deveriam estar a pagar a nossa casa sempre que a Euribor estivesse mais negativa do que o spread contratado. É o meu caso. Andei com cartas para a frente e para trás com a Caixa Geral de Depósitos (CGD) mas nunca tive sucesso. Mais à frente no artigo têm a minha troca de correspondência com a CGD.

Por isso decidi apresentar queixa contra a CGD por incumprimento de contrato por parte deles. Explico o processo num link mais à frente também. Eis senão quando esta quinta-feira houve novidades.

Os bancos perderam a guerra?

O Parlamento vai obrigar os bancos a assumirem a Euribor negativa com um banco de juros (uma das propostas que fiz à CGD).

Mas sem efeitos retroativos?!

(LUSA) O PS anunciou esta quinta-feira ter chegado a acordo com o Bloco de Esquerda para que os clientes de bancos sejam beneficiados com um crédito de juros relativo à totalidade do período em que a Euribor seja negativa. Em conferência de imprensa, o porta-voz do PS, João Galamba, referiu que o texto final será votado na próxima semana em Comissão de Orçamento e Finanças e advertiu que a legislação não terá efeitos retroativos após entrar em vigor.Em relação ao acordo alcançado com o Bloco de Esquerda – a força política que apresentou um projeto para obrigar a banca a refletir junto dos clientes a Euribor negativa dos empréstimos à habitação -, João Galamba defendeu que se conseguiu agora “uma solução equilibrada, simultaneamente preservando a estabilidade da banca em matéria de rácios de solvabilidade e a salvaguarda dos direitos dos clientes”.Se o diploma for aprovado pelo parlamento, cria-se um crédito de juros do cliente bancário, que será abatido apenas quando os juros subirem e passarem a ter um valor positivo. Desta forma, os bancos não terão agora de pagar uma pequena parte dos empréstimos. “Esta solução não expõe os bancos a uma perda imediata, mas garante que, quando os juros subirem – e os bancos já tiverem um juro positivo a cobrar -, o crédito anteriormente constituído abate a esse juro”, sustentou o porta-voz dos socialistas.João Galamba defendeu depois que a solução consensualizada com o Bloco de Esquerda “não ignora os desafios da estabilidade financeira, mas também não ignora os direitos dos clientes bancários, que assinaram um contrato e que estiveram expostos à subida da Euribor quando esteve elevada.“Os contratos valem para os dois lados. Portanto, também têm de estar expostos positivamente quando a Euribor varia para baixo”, frisou o porta-voz do PS.João Galamba disse ainda que se verificou que nem todos os bancos estavam a cumprir a recomendação do Banco de Portugal no sentido de refletirem integralmente a descida da Euribor.”Portanto, o legislador interveio e agora queremos consagrar em lei aquilo que estava na proposta do Bloco de Esquerda”, acrescentou.

Como?!

Vamos lá a ver se percebi bem. Dizem que vão aprovar esta lei porque os contratos valem para os dois lados. Houve portanto incumprimento por parte dos bancos, mas não há direito a retroativos?

Então se eu ficar a dever dinheiro às Finanças e não pagar durante 1 ou 2 anos, o que deveria ter pago fica perdoado e só pago daqui para a frente as prestações que faltam no futuro?

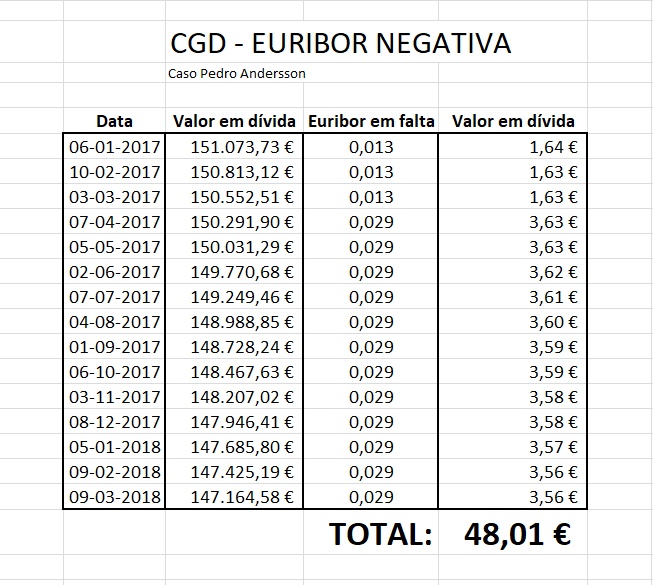

Então assumem que os bancos não cumpriram e o parlamento perdoa-lhes por nós? No meu caso, a CGD deve-me até final de Março de 2018: 48,01 €.

Algo me move contra os bancos? Nada.

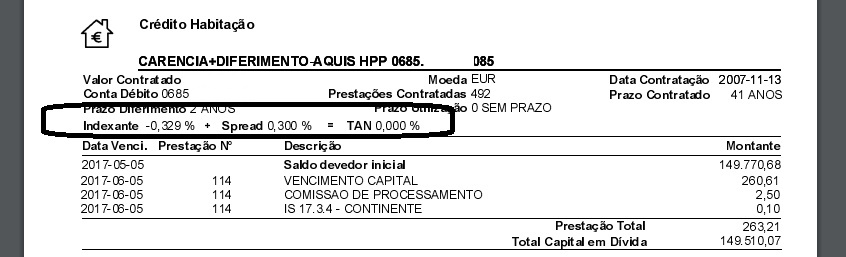

Cara Dra XXXX,Estive a fazer as contas ao cêntimo e envio o resultado em anexo. O valor que paguei a mais desde 1 de Janeiro de 2017 até ao dia 20 de Março de 2018 é de 48,01 €.Faço a ressalva que estou a fazer as contas com os conhecimentos que tenho sem qualquer apoio técnico.Caso a CGD pergunte como cheguei a estes valores o meu raciocínio é o seguinte:Valor em dívida vezes a diferença em percentagem do valor da euribor negativa que foi retirada abaixo do zero. Como o juro é anualizado, dividi o valor que deu por 12 (meses) e chego assim ao valor mensal do valor que deveria ter sido amortizado pela CGD. Usei os dados mensais referidos nos extratos enviados pela CGD.Envio também o exemplo de um extrato que prova que mensalmente a taxa deveria ser outra mas é reduzida a zero por iniciativa unilateral da CGD.Mais uma vez repito que o que está aqui em causa é uma questão de princípio e não dos 48 euros (e 1 cêntimo).Com os meus melhores cumprimentos,Pedro Andersson

Recordo para quem só chegou agora ao blogue do Contas-poupança que apresentei uma queixa formal contra a CGD em 2017. Podem ver a minha queixa AQUI.

Antes dessa queixa já tinha pedido um esclarecimento ao Banco de Portugal, mas sem sucesso. Tem esse artigo AQUI.

O meu pedido de Arbitragem atualmente é este:

O meu pedido que reitero é claro:1) Exijo que a CGD aplique a fórmula matemática que ambos assumimos no contrato em anexo com efeitos retroativos (não tenho meios técnicos para fazer a conta com todo o rigor mas estimo que estaremos a falar de cerca de 50 € por ano que variarão conforme a evolução trimestral da Euribor – para a CGD será tremendamente simples fazer essa conta);2) A aplicação da fórmula matemática pode ser aplicada na amortização do capital em dívida (na parcela a pagamento no final do contrato ou de outra maneira sugerida pela CGD);3) Em alternativa, aceito que seja criada uma espécie de banco de juros que serão abatidos quando a Euribor subir acima de zero. Essa conta pode ser (re)feita apenas numa prestação ou em várias, conforme o acordo a que chegarmos. Neste caso, não será necessário o banco amortizar nenhum valor no montante em dívida;4) Exijo um pedido de desculpa por parte da CGD por ter exercido unilateralmente a opção de quebrar o nosso contrato sem sequer ter anunciado que o ia fazer e por o ter mantido ao longo destes meses sem uma informação formal a mim enquanto cliente e consumidor de que alteraram unilateralmente as regras. Este pedido de desculpa deveria ser assumida pela CGD em relação a todos os clientes a quem fizeram a mesma coisa.O meu interesse mantém-se em levar esta questão até ao fim seja qual for o resultado e demore o tempo que demorar.Com os meus melhores cumprimentos.Pedro Andersson

Acompanhe-nos AQUI

Se quiser um resumo muito claro e prático das dicas que demos nestes anos todos, pode adquirir o livro “Contas-poupança”. Escrevi-o com esse propósito.

É só clicar AQUI abaixo.

")

Bom dia sr. Andersson,

Os meus parabéns, uma vez mais, pela iniciativa e resiliência. Agradeço vá informando pois encontro-me em situação idêntica.

CMC, Lurdes Lopes

Mais uma injustica! os bancos nunca dividem os lucros com as pessoas, mas gostam de dividir as perdas, ja pagamos 18000000000 Euros, que trabalho tao facil o de Banqueiro!