Estamos sempre a aprender

Como já vos expliquei, não tenho nenhuma formação específica em Finanças nem em Economia. Só tive uma cadeira de Economia no Curso de Comunicação Social.

Tudo o que aprendi sobre Finanças Pessoais vem da investigação que faço há 7 anos para a rubrica Contas-poupança, na SIC. Acho que o sucesso da rubrica vem deste meu constante “espanto” perante o que vou descobrindo sobre a forma como as empresas nos fazem gastar dinheiro, algum desrespeito pelos nossos direitos e a nossa inércia natural que por vezes vem da nossa ignorância.

Tenho o privilégio de me pagarem para investigar sempre que tenho uma dúvida. Dão-me tempo na SIC para tentar encontrar respostas às minhas e vossas perguntas, partindo do princípio sempre de que não sei nada sobre o assunto.

Foi assim que nasceu a reportagem da semana passada sobre a TAER e a TAEG. Olhei para uma publicidade e vi “TAER”. Perguntei-me: “O que é isto?” E nasceu mais uma peça fundamental para percebermos como os bancos fazem para nos levar a gastar mais dinheiro, pensando que estamos a poupar.

Desculpem este relambório. Serve de introdução para mais um alerta que acabo de descobrir (relacionado com a TAEG).

Pensava que tinha pago a minha Bimby sem juros e afinal paguei 9,1%

Estava este fim de semana a arquivar faturas quando dei pelos documentos da compra da Bimby em 2011. Nessa altura sabia lá eu o que era a TAEG.

Basicamente, convenceram-me a comprar a Bimby em 3 anos sem juros (era a promoção na altura). Para que conste não estou nada arrependido de a ter comprado. A questão é mesmo o “em 3 anos sem juros”.

Quem me acompanha neste raciocínio?

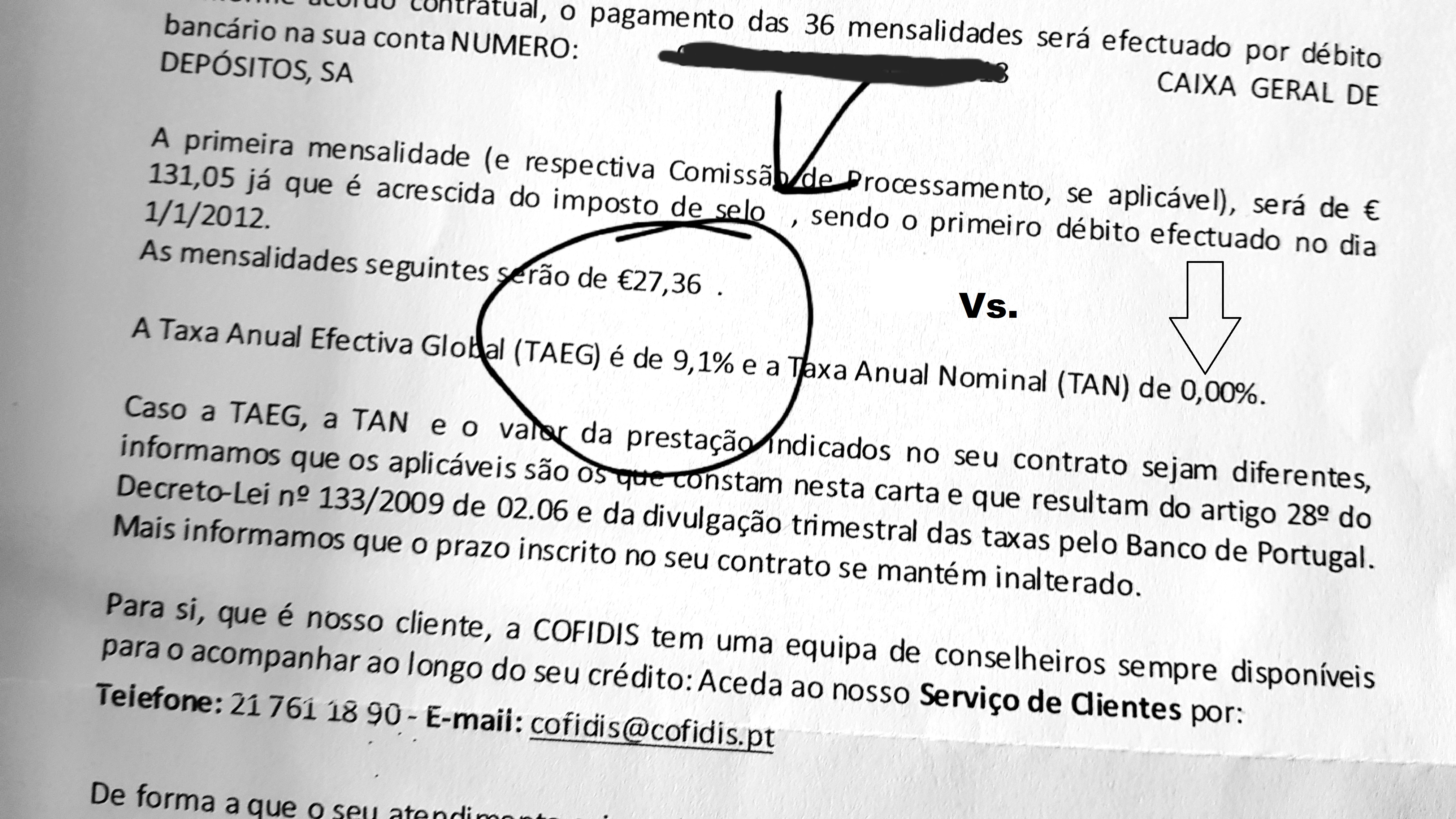

De facto, diz na carta abaixo, a TAN (Taxa Anual Nominal) é ZERO. Portanto, a Bimby foi comprada MESMO sem juros. Nenhum engano.

Mas para pagar as prestações durante 3 anos, a empresa que vende a Bimby tem um protocolo com uma financeira. Ora nesta carta que podem ver a seguir, fui informado na altura de que a primeira mensalidade é de 131,05 € e que a partir daí será de 27,36 €. Agora, vejam a justificação: a primeira mensalidade é mais elevada, porque “inclui a Comissão de processamento” e é assim mais alta “PORQUE É ACRESCIDA DO IMPOSTO DE SELO”. Ou seja, quer fazer passar a mensagem de que estes mais de 100 euros a mais (122,65€) na primeira mensalidade são por causa dos impostos.

Onde entra a TAEG?

Ora, na carta da financeira eles são obrigados por lei a dizer qual é a TAEG. Eu na altura li e fiquei na mesma. Agora que li com outros olhos, 6 anos depois, vejo como fui enganado pelos 36 X sem juros. Os juros estavam todos na primeira prestação! 122 euros. E nem dei por nada.

A Bimby custava 966 € e acabei por pagar por ela 1.088,65 €. Porque foi “sem juros”.

E legalmente, de facto, não eram juros, era a tal abertura de dossier e a comissão de processamento e o imposto. Tudo junto, acabei por comprar a Bimby com 9,1% de “juros”, acreditando piamente que o estava a fazer sem juros. A partir de agora olhos bem abertos. Mesmo que digam que é sem juros o que vão comprar, peçam SEMPRE a TAEG ou a TAER, no caso do Crédito à Habitação.

Um bom exemplo

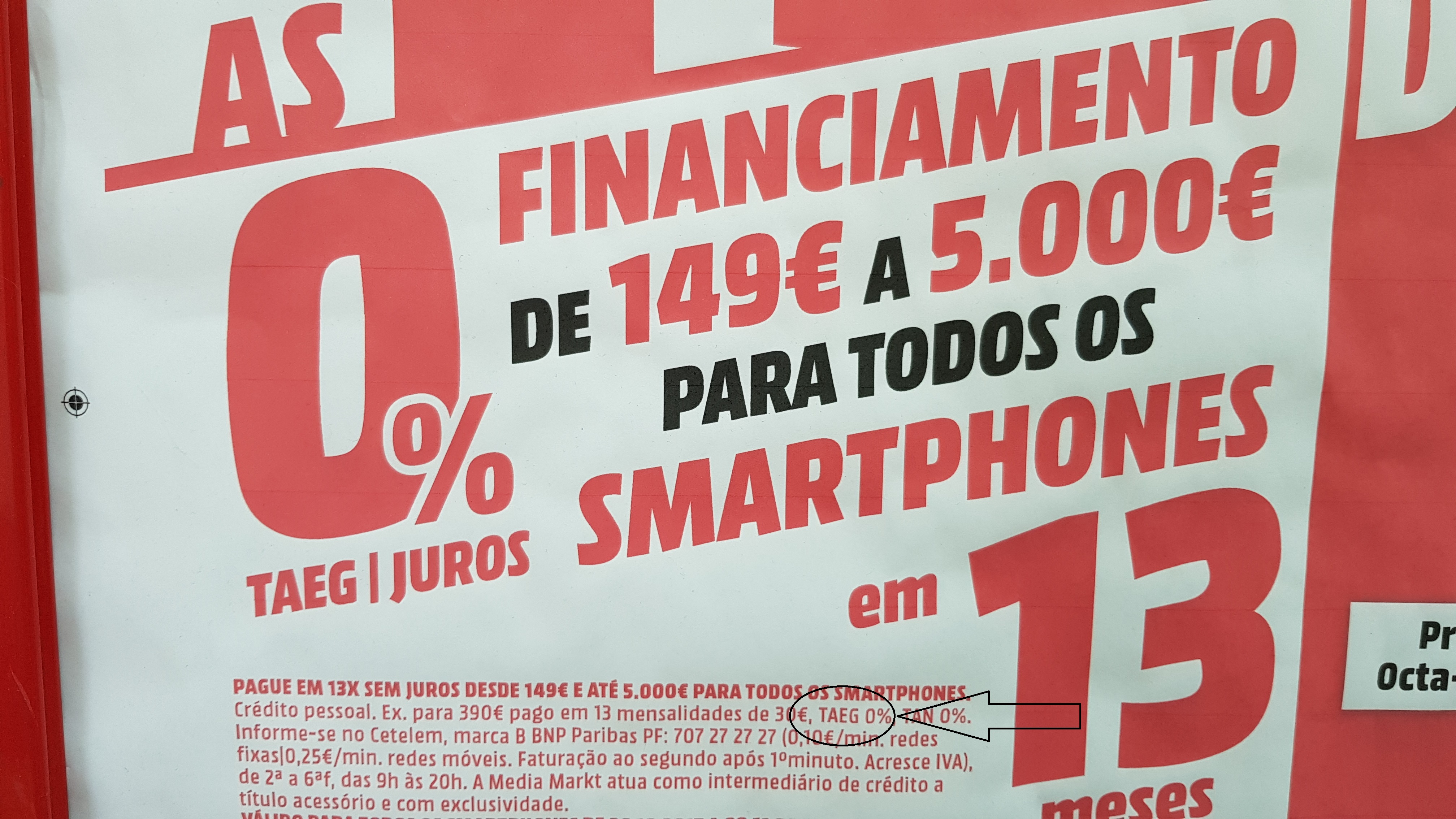

Esta terça fui à Media Markt. E vi esta publicidade. E lembrei-me de confirmar se as prestações sem juros eram mesmo sem juros. E de facto tem lá a TAEG a 0%.

Ora aqui está um bom exemplo.São estes valores que devem tentar encontrar antes de comprarem o que quer que seja.

Neste caso acima estamos a falar de telemóveis, mas imagine que é a compra de um carro. Pode acontecer que lhe digam na publicidade ou no stand que pode pagar em 1, 2 ou 3 anos sem juros. E será verdade. Mas se a TAEG for (nas letras pequeninas) de 6, 7 ou 8 % (por causa da tal comissão de abertura de dossier e afins) vai estar a pagar muitas centenas ou até milhares de euros de “juros” quase sem dar por isso. Simplesmente porque paga tudo à cabeça e nunca mais se vai lembrar disso.

TAE quê? TAEG!

Não se esqueça. E se aceitar os contratos, pelo menos que seja conscientemente.

Estamos sempre a aprender. Defenda o seu dinheiro. Custa a ganhá-lo.

")

Caro Pedro Andersson

Antes de mais, muitos parabéns pelo trabalho que tem desempenhado com a rubrica Contas-Poupança. Creio que se trata de um verdadeiro exemplo de serviço público.

O exemplo que nos traz com este post, torna bastante claro que é necessária formação em Finanças Pessoais nas nossas escolas.

Bem haja!

Cumprimentos

Rui

Esclarecedor, obrigado.

Muito obrigada pelo esclarecimento.

Sempre a aprender!!!!

Bom dia, na imagem MediaMarkt menciona TAEG 0/%. Se esta engloba tudo, como é que pode existir outras taxas ou juros, mesmo em letras pequenas?

Olá. Não percebi a sua pergunta. Todas as taxas mencionadas na foto são zero. É assim que deve ser.

Muito esclarecedor, obrigado. Já agora uma questão: que sentido é que faz um Renault Clio NOVO na Bélgica ter uma TAEG de apenas 1,49% e em Portugal o mesmo carro, tem uma TAEG de 8,5%? As inst. de crédito pensam que os portugueses são parvos, será isso?

Elas atiram o barro à parede. Ninguém é obrigado a aceitar. Temos de estar bem informados…

O importante nas escolas é dar historia muito pré-histórica, matematica dos triangulos e catetos, da geografia dos Himalais e do pacifico, do Portugues de camoes e de gil vicente…..mas preparar as crianças para o futuro economico e de novas tecnologias nem pensar.

A disciplina de economia familiar devia ser obrigatoria!

Quem quiser seguir matematica ou Historia tem todo o secundario a partir do 10º ano para desenvolver essas disciplinas.

Mas o importante é entreter o povinho com futebol e ignorancia economica, pq engordam a classe politica que um dia em pré-reforma se senta na adminstraçao dos bancos a fazer mais uma putices.