O cerco está a apertar-se

As Comissões bancárias já representam 40% dos rendimentos dos bancos. Há milhares de portugueses que nem se apercebem do dinheiro que pagam todos os meses só porque têm uma ou várias contas nos bancos.

Atenção aos extratos

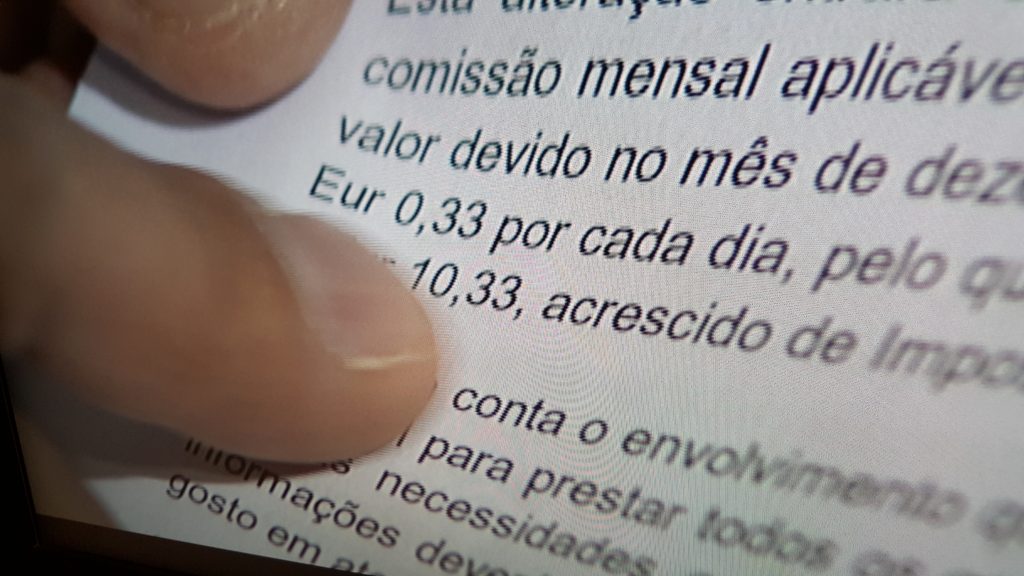

Temos de estar atentos todos os meses aos nossos extratos bancários. Veja na reportagem o caso de João Calado que recebeu agora a carta do banco a avisar que ia passar a pagar 10,33 +imposto de selo por mês e não pode fugir porque tem lá o Crédito à Habitação.

Veja ou reveja a reportagem desta semana do Contas-poupança.

http://sicnoticias.sapo.pt/programas/contaspoupanca/2017-03-08-Como-fugir-as-comissoes-bancarias

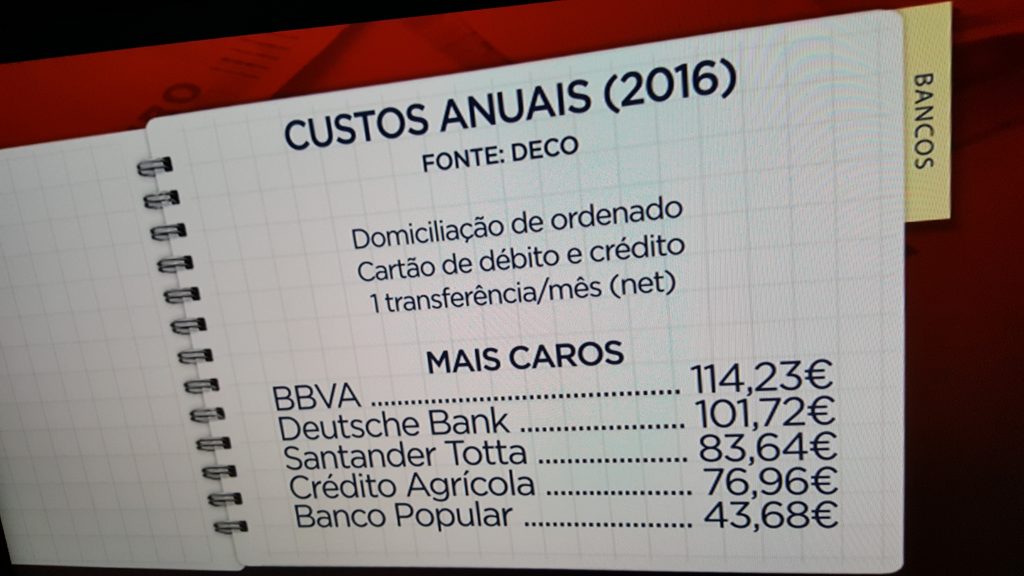

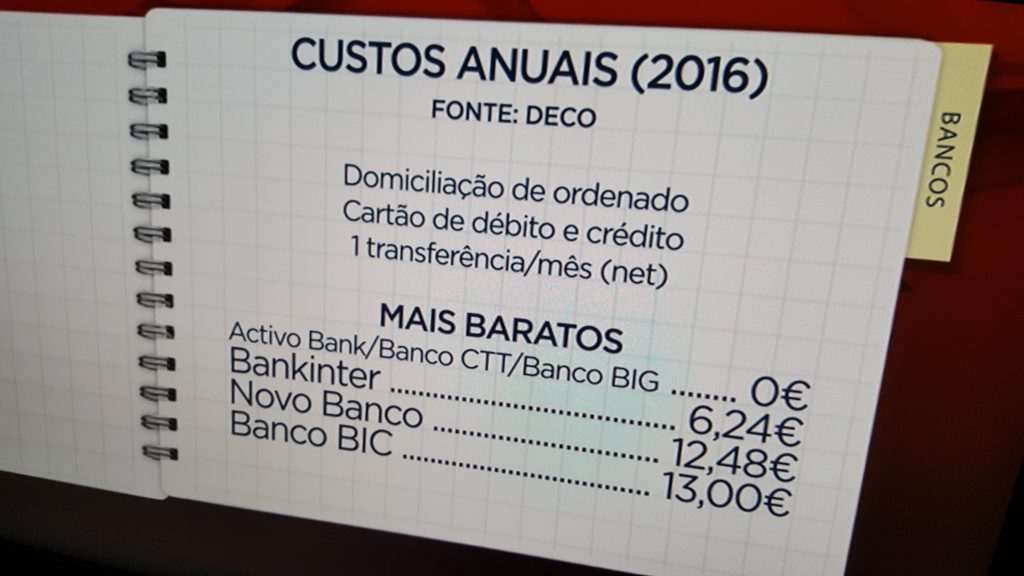

Os mais caros e baratos

Tem aqui a lista do bancos mais caros e mais baratos em 2016 (Fonte DECO):

O pior é que o Banco de Portugal diz que os Bancos podem fazer os preços que quiserem. Só o Parlamento pode fazer uma lei a limitar os aumentos.

Ou cumpre todas as condições dos bancos para não pagar comissões ou muda de banco. Mas há casos em que isso não é opção.

E tem ainda a opção das Contas de Serviços Mínimos Bancárias. Avalie.

")

Fazem o que queren. Ninguém os controla.

Fiz um crédito à habitação no Deutsche bank em 2011. Na altura foi a melhor opção. Com a conta ordenado não pagava qualquer comissão. Agora pago em média cerca de 9 a 10 euros por mês. É um exagero. É uma maneira escondida de ir buscar mais algum ao cliente. Entretanto o regulador assobia para o lado.

Não sei de onde tiraram essas contas , mas eu tenho conta no santander e pago de comissão de conta 3.5 eur + IS que dá 43.68 eur ano . Não pago qualquer custo relativo a serviços.

Mas não se pode fazer as contas desta forma , no final eu quero saber o que gastei no Banco que tenho , isso inclui a renda da casa e todas as comissões.

Conta facil ..verifiquem os spreads que os Bancos que recebem mais de comissões praticam e vejam os que pagam menos praticam ( se é que sequer têm esse cred habitação ) .

Actualmente por aquilo que sei , Banco Popular, Bakinter e Santander são os que oferecem melhor spread

O cobertor não estica ..puxa de um lado destapa do outro

Abraço

São uns ladrões, antigamente é que era…a minha mãe tinha um CH no qual pagava 13% de juros.

Nunca se queixou e pagou o CH em 15 anos. Agora pagam um juro médio de 1,5 e são uns coitadinhos…querem casa sem estar refém dos bancos, poupem!

João Magalhães, estamos num mercado livre, pode transferir ou liquidar o seu crédito em qualquer altura, mas não espere ter o melhor de dois mundos.. Os que não cobram despesas nas contas têm os spreads caros, os que têm spreads baratos, cobram despesas… Não há almoços grátis..

Como disse anteriormente, poupem…

É preciso ter em atenção às condições dos cartões disponíveis e associados aos pacotes dos bancos. Por exemplo, tenho Santander Totta em que pago 4.16€/mês*12=49.92€/ano, mas dá direito ao Cartão Mundo 123 que com o uso normal, com a devolução de 1% consigo logo recuperar este “investimento” mensal e ter “lucro”.

Bom dia, queria saber se alguma vez fez reportagem, como mudar de banco. Tenho uma conta no banco e queria mudar para outro banco. Isso é complicado? tem custos? obrigado pela atenção

Mas com crédito à habitação? Ou conta simples?

Agradecia o seguinte esclarecimento que agradeço.

Tenho um credito habitação feito em 2005 com um spred de 0,6 e para beneficiar deste spred o banco exigio pagamento na conta de duas factura mensais como agua e luz e ter um cartão de credito o que ainda tenho tudo como de inicio. Acontece que o banco tem alterado e agravado as condições do cartão de credito que tenho desde o inicio e ponho a seguinte questão?

O banco pode fazer isso e eu tenho de aceitar ou posso recusar as novas alterações? e o que devo fazer?

Obrigado pela atenção

Manuel Nogueira

Olá, se deixar de ter o cartão de crédito sobem-lhe o spread. Há quem negoceie com o banco extinguir o cartão de crédito e trocar por outro produto, por exemplo um seguro. Se eles aceitarem tudo bem…