Mudar o crédito da casa não é um drama

Há milhares de portugueses que podem reduzir a prestação da casa ao banco e que não sabem, ou acham que dá muito trabalho ou têm medo de mudar uma palha que seja quando estamos a falar de bancos.

Pode poupar dezenas de milhares de euros

Se tem um spread igual ou superior a 2% está mais que na altura de avaliar se vale a pena mudar o seu empréstimo para um banco que lhe faça um spread de 1,15 e que lhe pague TODAS as despesas de transferência e a penalização ao banco “antigo”. Mas atenção que mais do que o spread o que conta é a TAEG.

Há empresas que fazem esse trabalho por si de graça, ou quase – algumas cobram 100 euros mais IVA – e que o que recebem é uma comissão dos bancos que ficam com o “novo” empréstimo. É assim que funciona este negócio de transferência de créditos.

Também pode fazer isto sozinho, mas tem menos poder negocial e não vai conseguir provavelmente resultados tão bons.

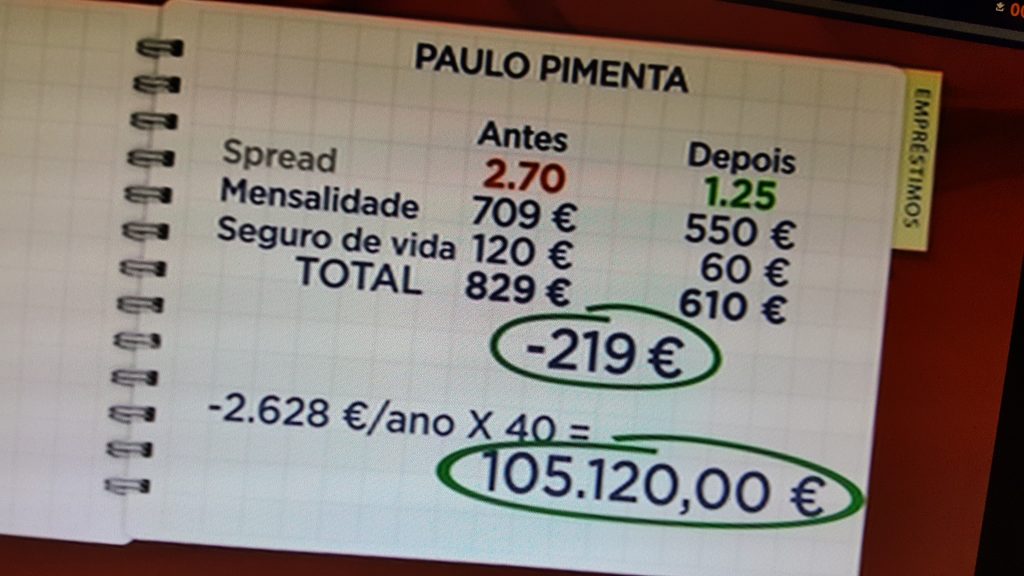

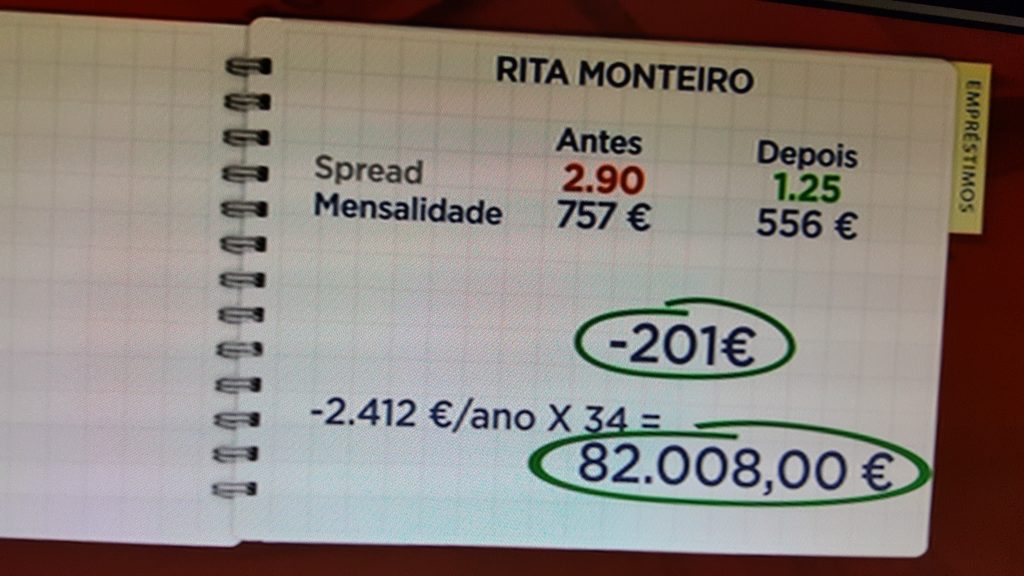

No Contas-poupança desta semana mostrei dois casos de pessoas que seguiram esta dica e que pouparam, no todo do empréstimo, 130 mil euros e 82 mil euros. O Paulo e a Rita.

Ele poupou 130 mil euros e ela 82 mil euros (têm as contas mais abaixo)

Até pode não conseguir nada no seu caso, mas pelo menos tente. O que tem a perder? Não paga nada por tentar.

Leia bem todos os documentos

E no final, quando assinar (se assinar) leia bem todas as letras miudinhas do novo contrato e SÓ ASSINE se concordar mesmo com tudo e não tiver dúvidas nenhumas.

Vamos aprender a fazer estas coisas bem. Tem de deixar de assinar de cruz papéis importantes.

Achamos que é este o nosso papel enquanto jornalistas: ajudar as pessoas a ter uma maior literacia financeira e dessa forma a viverem melhor com o mesmo dinheiro. Ele não cai do céu.

Veja os contactos mais abaixo. NOTA: Não temos nenhuma ligação a nenhuma empresa ou serviço. Partilho esta informação porque considero que é útil para as pessoas. Nenhum artigo é patrocinado por quem quer que seja. É para ficar claro e evitar conversas desnecessárias.

Tem dúvidas? Quer contactos?

Antes de me “inundarem” com perguntas leiam POR FAVOR este artigo:

https://contaspoupanca.pt/2016/09/23/transferencia-do-credito-habitacao-as-duvidas/

")

Testemunho:

Tenho dois créditos habitação, em bancos diferentes, e nenhum deles é de um valor tão expressivo quanto aqueles que vimos nas reportagens sobre o tema. Um tem 3,5% (Totta) e o outro 3,0% (BPI) de spread. No início deste ano, fiquei desempregada e, por coincidência, foi quando vi a reportagem aqui no blog e tentei a minha sorte. Talvez com isto pudesse poupar mais dinheiro por mês.

Primeiro, contactei a Reorganiza que me respondeu rapidamente e, de uma forma subtil, que não seria possível ajudar-me tendo em conta que, actualmente, não reunia condições para transferir os créditos para um novo banco. Traduzindo: por estar desempregada. Entendo, sou um risco elevado para qualquer banco. Deste modo, fui pessoalmente aos dois bancos onde estão os respectivos créditos. Em ambos pediram que redigisse uma carta informal a solicitar a revisão do spread.

No BPI, no qual sou a única titular, ligaram-me a pedir 3 recibos de ordenado e o IRS de 2015 no sentido de analisar o pedido. Claro que se depararam com os recibos do subsídio de desemprego e informaram-me, sem dizer que seria por estar desempregada, que neste momento não seria possível a revisão. Ainda mencionaram que, por vezes, as pessoas vão na onda do que os Media dizem sobre o assunto e que nem sempre é assim tão linear. Percebi que estariam a referir-se ao Contas-Poupança da SIC que criou um grande e positivo eco sobre a possibilidade de renegociar spreads.

No Totta, no qual sou segunda titular, enviou-nos uma carta sem nunca referir-se ao nosso pedido, dizendo que existiam alguns produtos que não estavam ‘subscritos’ e que, deveríamos no prazo de 15 dias apresentar-nos ao balcão para regularizar a situação. Penso que não usamos o cartão de crédito que nos ‘obrigam’ a usar. Com isto, acordei o bicho adormecido e poderemos ser penalizados. Este é um produto obrigatório mas que não me faz sentido usar. Terei agora de renegociar isso em vez do spread. Na próxima segunda-feira, dia 13 de Fevereiro, vamos ao Totta.

Resumindo, esta reportagem do Contas-Poupança é puro serviço público e cada vez mais agradeço a sua existência. Não é porque no meu caso não correu bem, que invalida tudo o que foi dito e aconselhado na reportagem. Muito pelo contrário. Assim fiquei a saber que estar desempregada é condição para se pagar os mesmos valores, sendo que quem está empregado tem a primazia de pagar menos se fizer o mesmo pedido que eu. Entendo a lógica: fazem-no porque quem está empregado tem a facilidade de transferir o seu crédito para outro banco e, assim, tentam que esse cliente permaneça com eles. Quem está desempregado não tem essa hispótese e, por isso, como não podem ir a lado nenhum, não se preocupam com a sua situação. Aprendi também que, antes de solicitar seja o que for, devo certificar-me por mim mesma se estou a usar todos os produtos que concordei usar quando fiz o crédito habitação. Assim, escusava de me auto-tramar e, provavelmente, ter agora um agravamento da renda.

Podem ter a certeza que quando estiver noutra situação, irei pedir novamente a revisão. Não me cansam com tantas limitações, só me dão mais forças para continuar a tentar.

Obrigada Pedro Andersson, por nos ensinar a pensar e nos motivar a agir.

Obrigado pelo seu testemunho. É importante. Tente a renegociação de créditos com a reorganiza ou outro empresa. Esse serviço é pago. Mas só se poupar. Avalie. Pesquise no blogue “renegociação”. Foi a primeira reportagem sobre o doutor Finanças.

Obrigado por este blog, programa e o livro que já comprei. Além de implementar as suas sugestões, ajudou-me a mudar o chip no que toca a poupanças.

Posso deixar a sugestão de fazer um artigo/reportagem sobre comprar vs arrendar casa? Moro, por opção, numa casa arrendada e sou quase sempre visto como a “coitadinha” que não tem casa própria. Pelas minhas contas, prefiro começar a investir o dinheiro que gastaria com as despesas inerentes a ter casa própria (IMI, condomínio…) que “casar-me” com um banco durante 30 anos.

Olá. Sim. Está em fila de espera…

Ola Andrea, se quiser um preview tem a análise de um economista sobre esse tema abordadada no livro Onde Para o Meu Dinheiro, pelo menos uma das perspectivas.

Andrea, podem mandar-me o seu contacto por mensagem privada através do facebook? Pedro Andersson

Obrigado.

Bom dia, Pedro. Não tenho conta no facebook. Tem algum email que me possa indicar?

[email protected]